滯脹噩夢重演?中東戰火衝擊下,全球市場正面臨50年來最嚴峻大

投資者目前正在認真評估一種可能性:中東衝突可能會引發一場滯脹衝擊。這就像50年前的劇本重演一樣,當時全球能源供應中斷導致通脹狂飆,並重創了經濟增長。

RBC BlueBay Asset Management的投資組合經理Kaspar Hense表示:“重演上世紀70年代危機的風險正在上升。如果爆發另一場曠日持久的衝突,導致油價進一步大幅上漲,那麼政府債券的避險地位將岌岌可危,連帶著所有資產都將面臨風險。”

關鍵在於石油

人們對滯脹的擔憂,核心源頭正是油價的飆升。而目前全球市場面臨的最大疑問是,這種高油價到底還會持續多久。

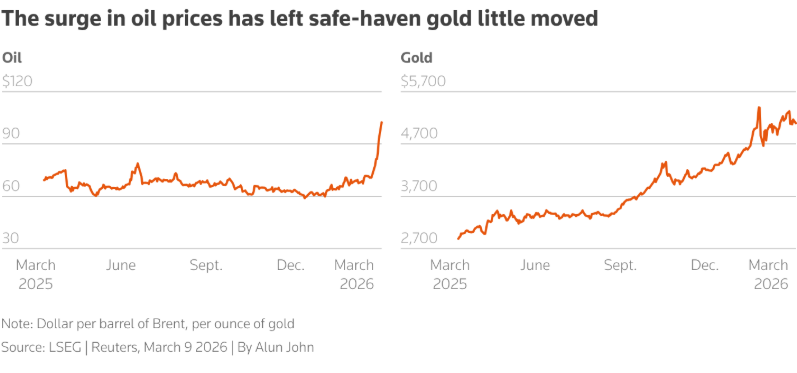

布倫特原油在週一躍升至每桶100美元上方,並創下自2020年新冠疫情危機以來的最大單日漲幅。自今年年初以來,布倫特原油已經累計大漲了70%,而歐洲的天然氣批發價格也達到了三年多來的最高水平。

這對想要控制通脹的央行來說,無疑是個壞消息。

凱投宏觀表示:“一個實用的經驗法則是,油價每上漲5%,發達市場的通脹率就會增加大約0.1個百分點。”

同時,高昂的油價也會給經濟增長潑一盆冷水。

國際貨幣基金組織估計,油價每持續上漲10%,全球經濟產出就會隨之下降0.1%到0.2%。

回顧歷史,油價飆升曾是導致美國在1973年、1980年、1990年和2008年陷入經濟衰退的“幕後推手”之一。

進退兩難的央行

這讓各國央行陷入了左右爲難的困境:如果不加息,通脹壓不住;如果加息,又會進一步拖累經濟增長。

芝加哥聯儲主席古爾斯比上週五在接受《華爾街日報》採訪時警告稱,一種“讓人極度難受的滯脹環境”可能正在逼近。

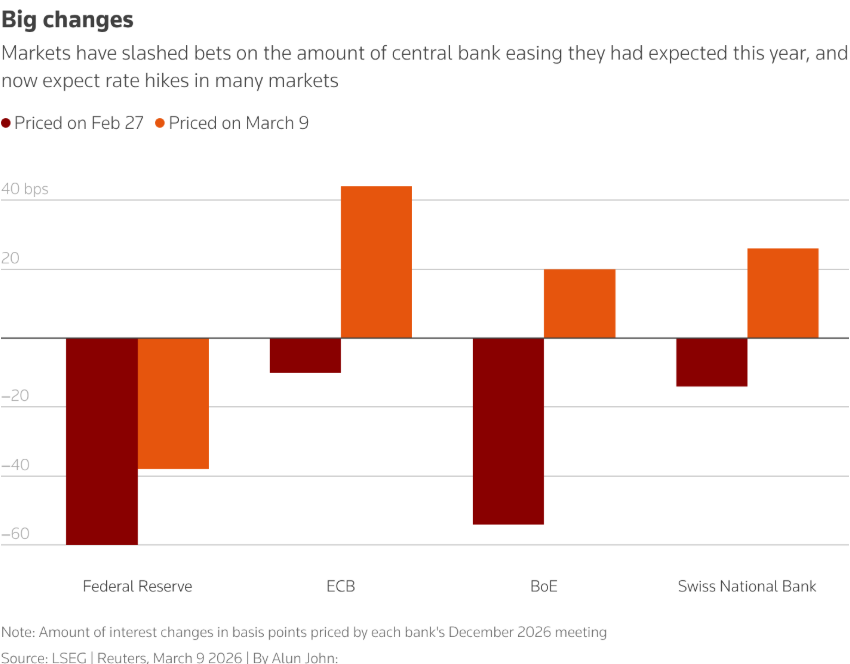

市場目前預計,歐洲央行今年至少會加息一次;而在衝突爆發前,市場原本認爲有40%的降息概率。

同時,投資者也認爲英國央行今年有加息的可能,而此前市場可是預期它會降息至少兩次。

德國商業銀行的利率策略師Rainer Guntermann坦言:“現在看來,只有油價回落才能打消人們對加息的恐懼,儘管歐洲央行裏那些偏向鴿派的官員也在強調經濟增長面臨的下行風險。”

通脹掛鉤債券

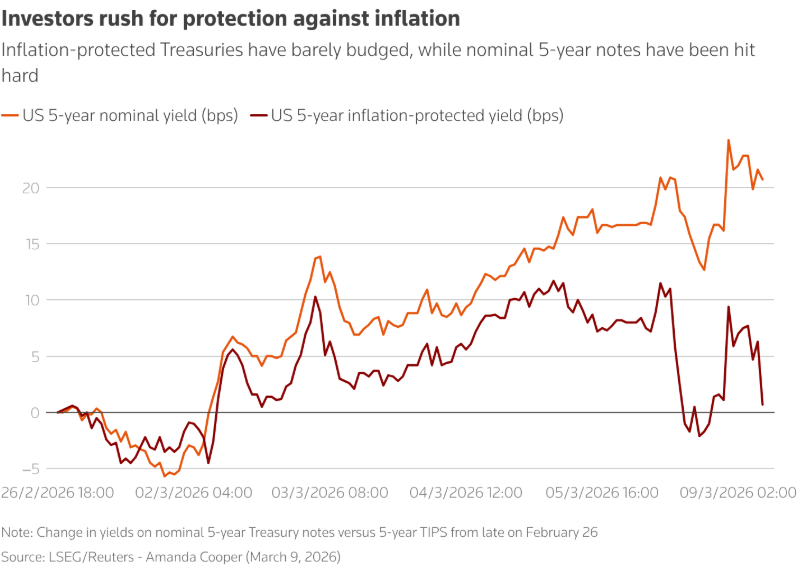

上述擔憂已經重創了全球債券市場。因爲通脹會侵蝕未來的收益,投資者正在瘋狂拋售固定收益資產。

其中,短期債券最爲敏感。鑑於英國通脹居高不下且經濟增長停滯,在過去一週裏,英國兩年期國債收益率飆升了近50個基點,遭遇了自2022年預算危機以來最慘烈的拋售潮。

同期,德國和澳大利亞的兩年期國債收益率也攀升了超過30個基點,相比之下,美國兩年期國債收益率的漲幅還算溫和,上升了13個基點。

這促使投資者將目光投向了通脹掛鉤債券,這類債券的本金和利息都會跟著通脹率水漲船高。

受此推動,自2月底以來,英國的五年期盈虧平衡通脹率(即通脹掛鉤債券與名義債券收益率之間的差值)上升了28個基點。週一,該數據觸及了近3.5%的水平,創下去年4月以來的新高。

與此同時,在過去的一週裏,美國五年期通脹掛鉤國債收益率上升了4.2個基點,而名義國債收益率則上升了15個基點。

目光聚焦美國

有些人可能在琢磨,這場市場和經濟層面的動盪,會不會促使美國總統特朗普改變政策路線?但需要記住的是,衝突帶來的滯脹衝擊對美國的傷害,很可能要比對歐洲或亞洲小得多。

荷蘭合作銀行高級全球策略師Michael Every在一份報告中指出:“無論是直接還是間接因爲霍爾木茲海峽受阻而被切斷供應的衆多大宗商品,美國及其所在的美洲地區基本上都能實現自給自足。”

除了石油之外,他還特別提到了化肥,以及對半導體制造至關重要的氦氣。

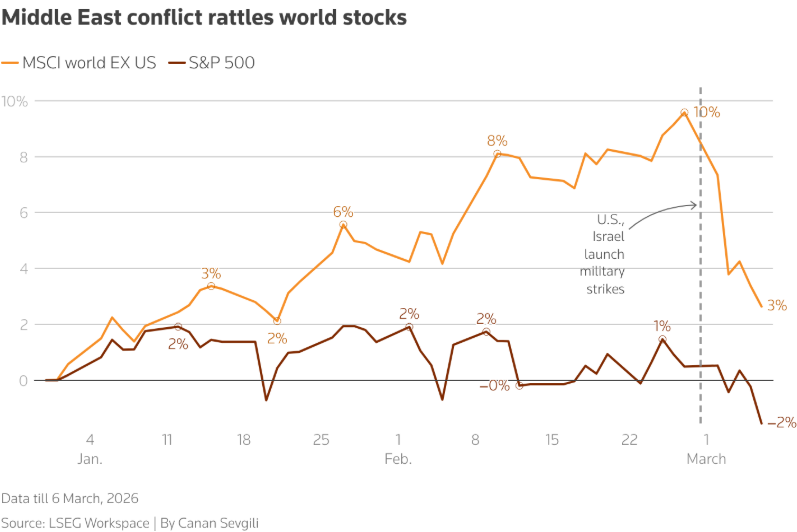

不出所料,美國市場在相對錶現上更爲堅挺。上週,標普500指數下跌了2%,相比之下,歐洲股市大跌了5.5%,而MSCI亞太(除日本外)指數更是重挫了6.3%。

上週,美國債券的表現也優於德國債券。

然而,美國也絕非對滯脹完全免疫,甚至在能源價格飆升之前,美國經濟就已經顯露出一絲脆弱。2月份美國意外流失了部分就業崗位,而本週即將公佈的數據預計會顯示,美國的通脹率出現了抬頭跡象。

避風港在哪裏?

投資者之所以討厭滯脹,是因爲它不僅會重創股市和(非通脹掛鉤的)債市,甚至連黃金都有可能遭到殃及,畢竟黃金本身並不會產生利息收益。

上週,黃金這一貴金屬下跌了2%,並在週一繼續下挫。不過分析師表示,這部分是因爲投資者在拋售黃金,以彌補他們在其他資產上的虧損。

自從衝突爆發以來,唯一真正堅挺的避風港只有美元。相比幾乎所有其他發達市場的貨幣,美元都出現了升值。

法國興業銀行外匯策略主管Kit Juckes表示:“美國是一個主要的產油國,完全能夠抵禦石油衝擊帶來的影響,儘管這會引發一些政治上的連鎖反應。但歐洲卻根本沒有這樣的底氣,尤其是英國。”