油價暴漲+日元低息紅利延續,外匯套利盛宴正酣!

在規模高達每日9.5萬億美元的外匯市場中,一種應用最廣泛的交易策略正受到油價暴漲的提振——即便油價正在衝擊其他全球資產。

套利交易——即從低利率國家融資、在高利率國家投資——在部分品種上正創下三年來最佳回報。伊朗衝突引發的油價上漲,正助推這一策略,儘管這場衝突導致股市和債市劇烈波動,並抹去了美國國債在2026年的全部漲幅。

管理著約2480億美元資產的Lord Abbett & Co.投資組合經理兼外匯團隊主管莉婭・特勞布(Leah Traub)表示:“外匯套利交易表現如此堅挺的主要原因在於大宗商品。”部分高利差貨幣“從石油和天然氣價格上漲中受益”。

交易員們正從能源成本上升壓力更大的國家(如日本)借入資金,投資於從能源漲價中獲益的經濟體。他們通常將大宗商品出口國貨幣與其他高收益貨幣配對,以降低單一頭寸風險。

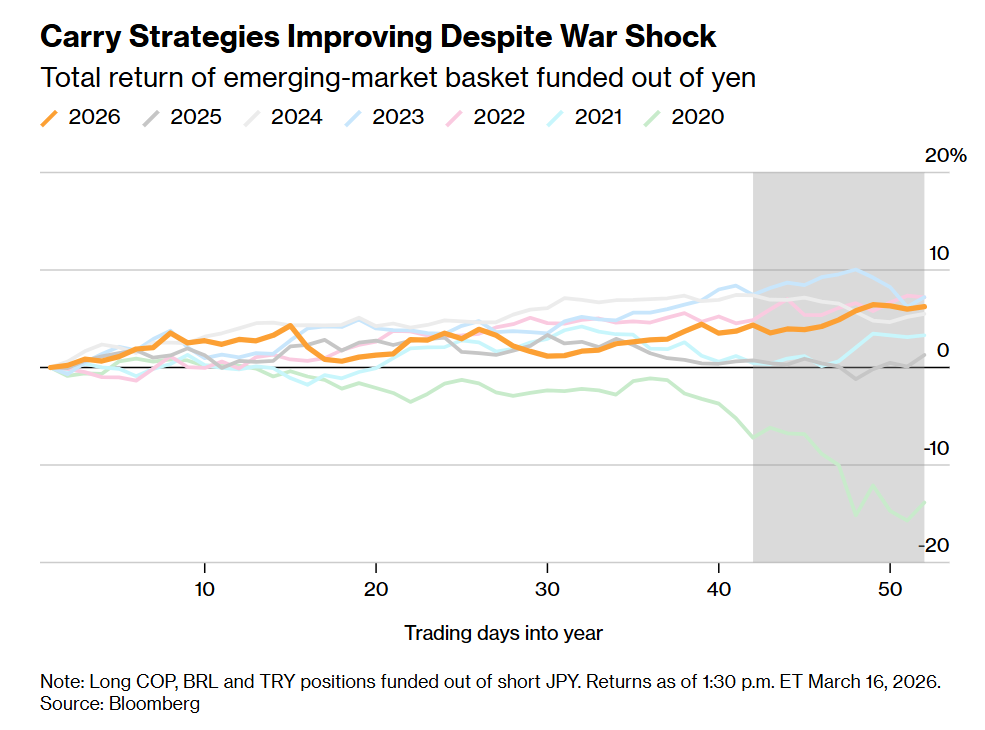

據彭博彙編數據顯示,一種流行的做法是借入日元,買入一籃子貨幣,其中包括巴西雷亞爾、哥倫比亞比索和土耳其里拉。自美以發動對伊朗的襲擊開始以來,該策略已獲得超過2%的回報,今年以來回報率超過6%,爲2023年以來最強開局。

在全球市場中,隨著衝突推動原油價格升至多年高位,大宗商品正扮演越來越重要的角色。高油價以及部分經濟體相對高企的利率,幫助抵消了通常會侵蝕套利交易收益的市場波動。

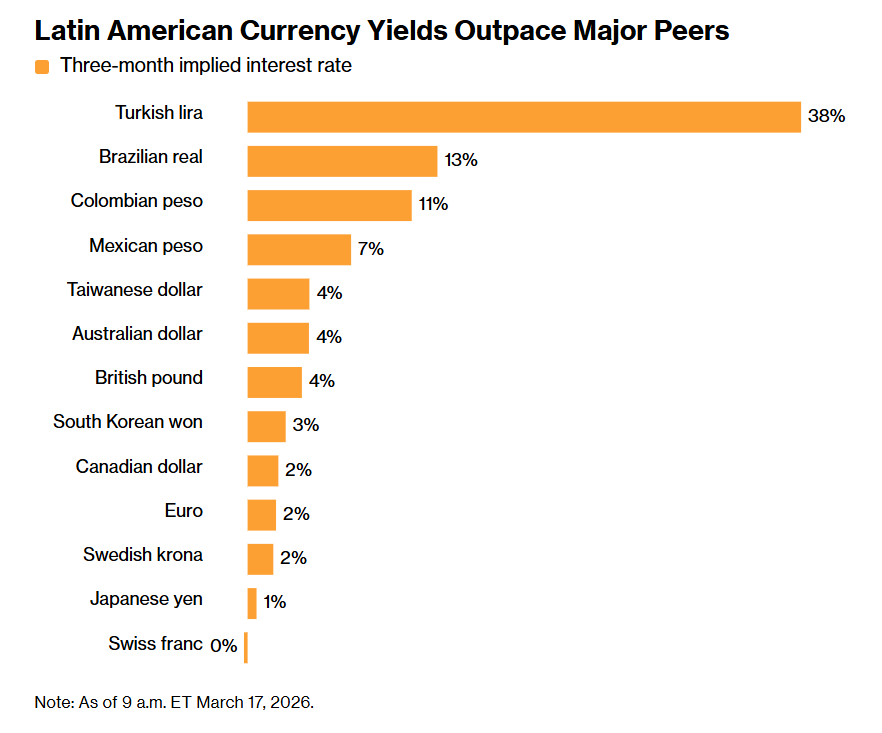

在巴西,一個月期利差/波動率比率(衡量該策略吸引力的關鍵指標)相對於其他國家仍處於高位。這促使總部位於聖保羅的對沖基金Legacy Capital Gestorade Recursos Ltda.投資於雷亞爾等貨幣,而巴西基準利率仍維持在15%。

這家管理著約30億美元資產的公司,通過做空逆週期的發達市場貨幣爲這些交易提供資金。

該公司聯合創始人兼首席投資官費利佩・格拉(Felipe Guerra)表示:“我們將繼續持有現有頭寸。”

作爲套利交易的熱門目標,巴西持續從本國石油產量和出口收入增長中獲益。

麥格理集團(Macquarie Group)的蒂埃裏・威茲曼(Thierry Wizman)稱:“我不會放棄搭配合理的套利交易,即做多遠離衝突的石油生產國貨幣”,“例如,這對巴西尤其有利,該國近年石油產量不斷增長。”

部分投資者認爲,更廣泛的因素也在支撐新興市場貨幣,包括相對強勁的經濟增長,以及仍遠高於發達市場的利率水平。

範埃克聯合公司(VanEck Associates)跨資產投資策略師吳安娜(Anna Wu)表示:“過去一年左右,新興市場整體表現堅挺,得益於高增長、貨幣政策以及美元整體走弱等結構性支撐。”

全球使用最廣泛的融資貨幣——日元的表現也起到了重要作用。

日元通常是地緣政治動盪時期的避險貨幣,但此次未能實現持續上漲。由於日本央行維持相對寬鬆的政策,即便在波動加劇的環境下,日本的低利率環境仍使其繼續成爲首選融資貨幣。

戰爭持續時間至關重要

誠然,日元若大幅升值(無論是出於避險買盤還是日本當局政策干預),都可能迅速抹去套利收益。

Equiti集團首席市場策略師努雷丁・哈穆裏(Noureldeen Al Hammoury)表示:“如果衝突升級並引發全球避險情緒,投資者通常會匆忙買回日元以平倉套利交易。這可能導致日元暴力升值,市場劇烈波動。”

此外,新興市場風險猶存,尤其是在戰爭相關消息不斷變化的情況下。本月,由於美元兌多數新興市場貨幣走強,使用美元進行套利交易的投資者已面臨虧損。

投資者與策略師強調,戰爭持續時間將是決定套利頭寸能否持續的關鍵。

包括德克・維勒(Dirk Willer)和亞當・皮克特(Adam Pickett)在內的花旗集團策略師,上週因與衝突相關的高度不確定性和高波動性,平倉了他們推薦的最後一批新興市場套利頭寸。

不過就目前而言,戰爭造成的這種不同尋常的市場格局,仍在支撐套利交易,尤其是日本交易員尚未發出大規模將資金匯回國內的信號。

全美環球投資(Allspring Global Investments)高級投資組合經理馬蒂亞斯・席貝爾(Matthias Scheiber)表示:“從歷史上看,在避險資金迴流的情況下,日元本應走強。”但相反,日本的出口敞口和日本央行謹慎的政策立場“幫助日元維持弱勢”。