一週熱榜精選:特朗普並未TACO再引巨震!鮑威爾發言修正加息

行情回顧

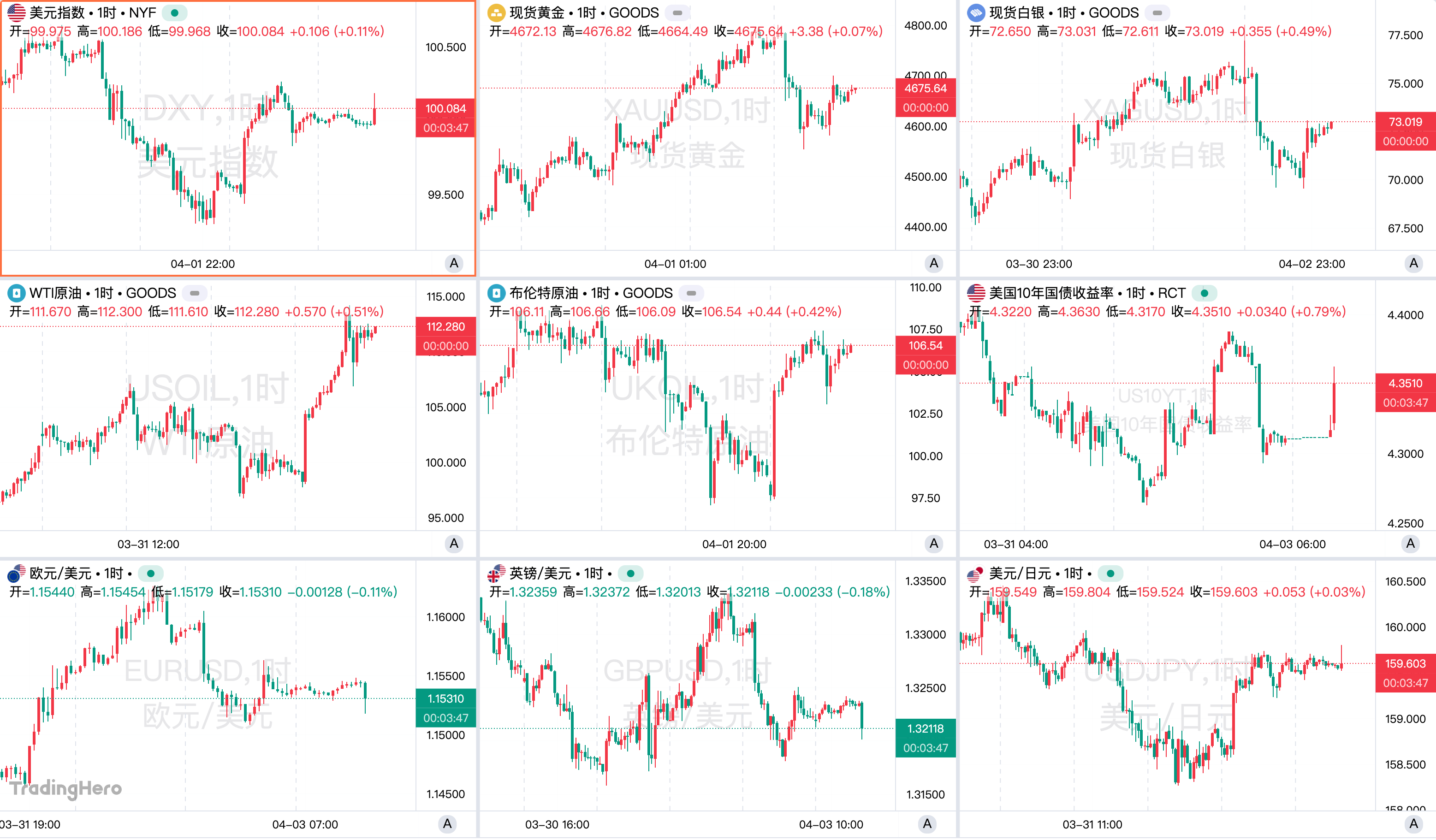

美元指數本週整體呈“衝高回落後震盪”的走勢。周初受中東局勢緊張推動強勢上行,美指創逾10個月新高,隨後因衝突緩和預期回落,週四在風險情緒惡化中再度走強,整體圍繞100關口反覆震盪。週五非農數據後,美指再次突破100。

現貨黃金本週先強後弱、整體仍偏強。週三在美元連跌和局勢緩和預期推動下,現貨金價升至逼近4800美元關口,創3月19日以來新高;但週四隨著特朗普表態強硬、油價暴漲、市場擔心高油價抬升通脹並壓制降息,金價從高位部分回吐。現貨白銀本週波動更大,走勢與黃金一致但彈性更強。

國際油價仍是本週異動最劇烈的資產。周內先因停火憧憬短暫回落,隨後週四在特朗普稱未來幾周將繼續打擊伊朗、且未說明霍爾木茲海峽何時恢復通航後,油價再次暴漲,WTI站上110關口,布油重回105附近。

非美貨幣本週整體表現爲“周初反彈、周尾普遍吐回”,G10貨幣對美元的周內漲幅幾乎被全數逆轉。日元也未能憑避險屬性走強,美元兌日元一度升至160關口上方,日本財務省已公開警告將對投機性波動採取行動。

美股本週整體是“劇烈震盪中的反彈周”,週五因假期休市。道指本週累漲2.96%,納指本週累漲4.44%,標普500指數本週累漲3.36%並創去年11月以來最大單週漲幅。

投行觀點分享

高盛認爲,黃金牛市邏輯未發生改變,仍維持上漲趨勢判斷。華泰證券指出,黃金中長期資產再配置邏輯依然穩固。華僑銀行表示,地緣風險降溫對金價形成支撐,但降息預期迴歸纔是關鍵驅動因素。

荷蘭國際認爲,霍爾木茲海峽恢復通航將成爲美元走弱的關鍵因素。道明證券、澳大利亞聯邦銀行均指出,在地緣局勢升級預期下,美元仍將受到支撐。

法興銀行預計,4月布倫特原油均價約爲125美元/桶。法國興業銀行同樣判斷,布倫特原油4月均價可能達到125美元/桶。

高盛上調鋁價預期,因供應中斷加劇。中信證券認爲,供給擾動持續升溫,鋁板塊具備配置機會。國信期貨指出,鋁價走勢取決於相關企業產能受損評估。

野村認爲,通脹風險疊加政策層變動,將美聯儲降息預期推遲至9月。高盛看淡美聯儲年內加息預期。

一週大事記

1. 鮑威爾釋放“按兵不動”信號:能源衝擊不改利率路徑,通脹預期成政策紅線

在中東局勢升溫、能源價格波動加劇的背景下,美聯儲內部對貨幣政策路徑的分歧再次顯現。

美聯儲主席鮑威爾週一在哈佛大學的講話,傳遞出當前政策取向的核心信號:在能源衝擊主導的短期通脹壓力下,美聯儲傾向維持利率不變,並對相關價格波動採取“穿透式觀察”。

這番“鴿派”言論促使市場迅速修正早前激進的加息預期,轉而回歸對未來降息的押注。然而,週五非農數據大幅好於預期,再次導致美聯儲2026年降息押注降溫。美國3月非農就業新增17.8萬人,遠超預期的6萬人,創2024年12月以來新高,失業率回落至4.3%,薪資增速放緩至3.5%。醫療罷工結束和氣溫回升爲主要推手。

所謂“穿透式觀察”,即將能源價格上漲視爲短期供給衝擊,不作爲調整貨幣政策的直接依據。鮑威爾指出,能源價格衝擊通常持續時間有限,而貨幣政策的傳導具有滯後性,難以及時對沖此類波動。因此,在當前環境下貿然調整利率,反而可能帶來政策錯配風險。

不過,鮑威爾也明確劃定政策邊界。他強調,一旦通脹上行開始影響公衆的長期預期,美聯儲將不得不採取行動。過去五年通脹持續高於目標,使得企業與家庭難以對新一輪價格上漲保持“無動於衷”。他警告稱,如果類似供給衝擊反覆出現,公衆可能逐漸形成更高通脹的預期,從而對價格形成機制產生持續性影響。

這一表態與紐約聯儲主席威廉姆斯的判斷大體一致。威廉姆斯表示,中東衝突已通過供應鏈與能源價格渠道對經濟產生影響,預計到2026年底,美國通脹水平將升至2.75%。不過,他認爲當前利率水平仍處於“合適位置”,美聯儲應維持政策穩定,同時預計美國經濟今年將增長2.5%,失業率小幅下降。

相比之下,美聯儲內部也存在更爲寬鬆與更爲謹慎的不同聲音。理事米蘭繼續呼籲降息,認爲在缺乏長期通脹外溢跡象的情況下,政策制定者應忽略能源價格波動,並提出年內降息100個基點的可能路徑。

與此形成對比的是,堪薩斯聯儲主席施密德則警告,不應低估能源價格飆升對通脹的持續性影響。在當前通脹已處高位的情況下,將油價上漲視爲短期現象存在風險,他擔憂通脹可能在3%左右形成黏性。

聖路易斯聯儲主席穆薩萊姆則持更爲中性的立場。他認爲當前利率水平足以應對經濟風險,短期無需調整,但若經濟環境發生變化,將支持在必要時向任意方向調整政策利率。

2. 美以伊衝突持續升級:特朗普並未TACO,伊朗欲對霍爾木茲收費

過去一週,中東局勢在美國、以色列與伊朗三方持續交鋒中快速惡化,衝突由軍事打擊逐步外溢至能源、航運及區域安全體系,霍爾木茲海峽仍是各方角力的核心節點。

從戰場態勢看,伊朗與美以之間的相互打擊呈現明顯升級。伊朗已展開“真實承諾-4”系列行動超過90輪,持續對美軍基地、以色列軍工設施及相關能源與金屬產業目標實施導彈和無人機打擊,並宣稱將擴大打擊範圍、加速驅逐美國在中東的軍事存在。

伊朗境內基礎設施亦遭重創,包括標誌性橋樑被毀、伊斯法罕鋼鐵廠停產以及氣象、製藥等設施受損,同時部分地區出現電力中斷。伊朗方面稱已有超過11.5萬處民用設施在衝突中受損。

美以方面則維持高強度軍事壓制。美國已對伊朗超過1.1萬個目標實施打擊,並持續向中東增派兵力,包括擴大A-10攻擊機部署及航母編隊調動。以色列則宣稱已動用約1.6萬枚彈藥,摧毀數千個目標,並持續在黎巴嫩方向打擊真主黨武裝。儘管以方評估伊朗導彈能力與指揮鏈已被削弱,但其兵力緊張問題逐步顯現。

政治層面分歧同樣加劇。美國總統特朗普一方面聲稱戰事接近尾聲,甚至宣稱伊朗政權已更迭,另一方面又表示未來數週將繼續“猛烈打擊”,並威脅進一步摧毀伊朗關鍵基礎設施。伊朗則堅決否認停火意願,強調目標是“徹底結束戰爭”,並要求獲得不再遭受攻擊的安全保證。雙方在是否談判及戰爭目標上的立場差距依然明顯。

霍爾木茲海峽的控制權成爲本輪衝突的關鍵變量。伊朗不僅多次威脅限制通行,還推動立法對過境船隻徵收費用,並與阿曼協商通行協議。儘管伊朗對部分國家承諾保障航行安全,但同時明確表示海峽不會恢復至戰前狀態。

圍繞海峽的國際博弈同步升溫。英國計劃召集盟軍討論相關軍事方案,歐盟則呼籲擴大海上護航行動,以避免關鍵貿易航線中斷。與此同時,阿聯酋一度考慮與美軍聯手強行突破海峽,顯示海灣國家正面臨被捲入直接衝突的風險。部分歐洲國家則對美方行動持保留態度,包括拒絕提供領空或軍事基地支持。

衝突的外溢效應已顯現於更廣泛領域。中東能源與工業設施頻繁遭襲,阿聯酋大型鋁冶煉廠被迫停產,油輪及機場基礎設施亦成爲攻擊目標。全球安全格局亦受到衝擊,北約內部因美國政策分歧出現裂痕,歐洲領導人公開質疑相關軍事與政治決策的可行性。

3. 巴菲特:過早邁出了蘋果,當前股市回調不算什麼

在卸任伯克希爾哈撒韋CEO後,沃倫·巴菲特首次接受採訪,明確當前市場環境下公司將維持觀望立場,同時釋放出對投資、宏觀政策及慈善安排的最新判斷。

面對美股自高點回落約10%,巴菲特認爲“這不算什麼”,並直言伯克希爾目前“沒有發現什麼機會”。公司手握超過3500億美元現金,大部分配置於美國國庫券,並在最新拍賣中增持170億美元。他表示,只有在市場出現大幅下跌時纔會出手投資。

公司治理方面,巴菲特已將股票投資決策逐步過渡給接班人格雷格·阿貝爾,後者目前管理約3000億美元股票組合,並將於2025年底正式接任CEO。巴菲特本人將不再出席5月股東大會,僅以觀衆身份參與。

在持倉層面,巴菲特承認曾過早減持蘋果,但整體仍實現超1000億美元稅前收益。蘋果仍爲伯克希爾最大持倉,規模約619.6億美元,但其佔比過高引發巴菲特不滿,稱幾乎相當於其他持倉總和,僅在價格更具吸引力時纔可能繼續增持。他同時高度評價CEO蒂姆·庫克,認爲其經營能力甚至優於喬布斯。

宏觀上,巴菲特支持“零通脹”目標,認爲2%通脹長期將侵蝕財富,但更強調金融體系穩定,讚賞美聯儲主席鮑威爾在疫情期間迅速降息,避免信貸危機,並將其與沃爾克並列爲“英雄”。

慈善方面,巴菲特宣佈重啓慈善午餐,但其對蓋茨基金會的捐贈計劃出現變數。自2006年以來累計捐贈約500億美元,但在愛潑斯坦事件後未再與比爾·蓋茨聯繫,將觀望是否繼續年度捐贈。根據安排,其去世後約1400億美元資產將轉入子女管理的家族基金會。

4. 特朗普收緊關稅政策:金屬維持高稅率、藥品分級徵稅

特朗普政府本週對關稅體系作出關鍵調整,一方面維持鋼鐵、鋁和銅產品最高50%的關稅,另一方面對進口藥品實施分級徵稅,顯示其貿易政策正從全面加碼轉向結構性重塑。

在金屬關稅方面,新框架在維持高稅率的同時引入豁免與分層機制。白宮表示,金屬含量低於15%的商品將實際免徵關稅,而被認定爲“主要由”相關金屬構成的衍生品則適用25%稅率。對於在海外生產但完全使用美國金屬的產品,稅率降至10%。部分工業設備與電網設備在2027年底前按15%徵稅,以支持國內工業基礎。

不過,大量關鍵衍生品如進口鋼管仍維持50%關稅,且按產品整體價值計稅,而非金屬含量。這一調整在簡化徵稅規則的同時,意味著部分產品實際稅負可能上升。市場反應較爲溫和,紐約商品交易所銅價一度上漲後回落。

與此同時,特朗普政府進一步擴大關稅工具箱,對進口藥品實施差異化徵稅。根據新規,對未在美國生產且未與政府達成價格協議的專利藥徵收更高關稅,部分產品稅率可達100%。但對來自歐盟、日本、韓國等已達成協議的經濟體,關稅上限爲15%;承諾在美生產的企業適用20%稅率,若簽署最惠國定價協議則可降至零。

值得注意的是,大型製藥企業多數已通過協議獲得豁免,使新政策主要影響中小製藥公司及原料藥生產商。分析顯示,在2025年2740億美元藥品進口中,全面適用高關稅的規模約120億美元。

政策目標在於通過成本壓力促使生產迴流美國,但行業反對聲音明顯。生物技術行業組織警告,關稅將推高研發成本、加劇資金壓力,並可能延緩新藥上市。製藥企業則面臨吸收成本或提高價格的兩難選擇。

5. OpenAI融資1220億美元估值飆至8520億,收縮業務押注“超級應用”衝刺IPO

本週,OpenAI宣佈完成新一輪總額1220億美元的融資,估值升至8520億美元,躋身全球最具價值的私營企業之列。這一創紀錄融資不僅刷新硅谷資本規模,也爲其年內IPO鋪路。

本輪融資由產業資本主導。亞馬遜、英偉達和軟銀合計注資約1100億美元,其中亞馬遜先期投入150億美元,並承諾在公司上市或實現通用人工智能後追加350億美元。安德烈森-霍羅威茨、紅杉資本等風投機構亦參與數十億美元投資。

值得注意的是,此次融資首次向散戶開放,通過銀行渠道及凱茜·伍德旗下ETF吸引超過30億美元個人資金,顯示資本結構正由機構向更廣泛投資者延伸。

業務策略方面,OpenAI正主動收縮非核心業務,強化平臺化佈局。公司宣佈將打造“統一人工智能超級應用”,整合ChatGPT、編程工具、瀏覽器及智能體能力,同時已關閉視頻生成產品Sora及ChatGPT內的購物功能,轉向資源集中配置。

財務表現顯示,其商業化進展加快但盈利壓力仍存。公司單月收入已達20億美元,其中約60%來自消費者業務,但外界估算其年度虧損仍達數十億美元,預計2030年前難以實現盈利。

6. SpaceX祕報SEC衝刺IPO:750億美元募資、1.75萬億估值劍指歷史紀錄

據外媒披露,馬斯克旗下SpaceX已向美國證券交易委員會祕密遞交IPO申請,計劃募資750億美元,目標估值達1.75萬億美元。若順利推進,將超越沙特阿美2019年290億美元募資紀錄,成爲全球史上最大規模首次公開募股。

此次上市內部代號爲“Project Apex”,由21家投行聯合承銷,高盛、摩根士丹利、摩根大通、美國銀行及花旗擔任主承銷商。上市時間初步設定爲2026年6月,交易所尚未最終確定,但市場普遍預期將選擇納斯達克。

爲爭取這一標誌性項目,納斯達克已調整指數納入規則,允許大型新股最快在上市15天后進入納斯達克100指數。以景順QQQ信託約3600億至3700億美元規模測算,若SpaceX獲得1%至2%的權重,或將帶來數十億美元級別的被動資金流入。

在發行結構上,SpaceX擬向散戶投資者開放最高30%的認購比例,在大型IPO中較爲罕見。這一安排延續了馬斯克一貫強調散戶參與的資本策略,或將進一步放大市場關注度與認購熱度。

若成功上市,SpaceX不僅將重塑全球IPO規模紀錄,也將使馬斯克成爲首位同時掌舵兩家萬億美元級上市公司的企業家,其另一家上市公司爲特斯拉。

7. 25億美元爆款工具“裸奔”:Anthropic源碼泄露驚動2100萬圍觀

4月1日,人工智能初創公司Anthropic證實,其編程工具Claude Code發生部分內部源代碼泄露。公司稱事件源於人爲操作失誤導致的發佈打包問題,而非外部安全入侵,未涉及客戶數據或憑證信息,目前正採取措施防止類似情況再次發生。

此次泄露在社交平臺迅速擴散。美國東部時間當日凌晨4:23,一則附帶相關代碼鏈接的帖子在X平臺發佈,瀏覽量已突破2100萬次。儘管公司強調未觸及敏感信息,但源代碼本身的外流,意味著競爭對手和開發者可能借此分析其核心工具的架構與開發邏輯,對其技術護城河構成潛在衝擊。

值得關注的是,這已是Anthropic一週內第二起數據相關事件。此前《財富》雜誌於3月27日報道稱,有媒體在公開可訪問的數據緩存中發現該公司即將發佈的新一代AI模型相關文檔及資料。

8. 新能源車企集中公佈“成績單”,特斯拉一季度交付不及預期

特斯拉2026年第一季度車輛總交付量爲358,023輛,總產量408,386輛。這一數字低於StreetAccount預估的370,000輛,也低於公司內部3月26日彙總共識的365,645輛。交付量同比增長6%——去年同期爲336,681輛——但環比驟降13%。更嚴峻的是全年趨勢:2025年全年交付量從2024年的179萬輛下滑至164萬輛,連續兩年銷量萎縮。

Model 3轎車與Model Y SUV仍是絕對支柱,本季度合計交付341,893輛,佔總交付量97%。Model S與Model X則長期下滑,馬斯克於週三確認其訂單已"走到終點",僅餘部分庫存,並預告將舉行"正式儀式"標誌時代終結。弗裏蒙特工廠的相關生產線將轉用於製造Optimus機器人。Cybertruck自2023年末交付以來尚未成爲主流成功產品,全電動Semi卡車預計2026年提升交付量。

另一方面,國內3月造車新勢力交付數據披露,市場明顯回暖。乘聯分會數據顯示,3月乘用車零售約170萬輛,同比下降12.4%;新能源約90萬輛,滲透率52.9%。節後消費修復疊加以舊換新與新車上市,中下旬明顯回暖;燃油車折扣仍達24.2%,油價上漲壓制需求。北京車展將開啓新車週期,二季度競爭趨於激烈,頭部品牌優勢有望擴大。

零跑汽車交付50029輛,同比增長35%、環比增長78%,一季度累計11.02萬輛;理想汽車交付41053輛,環比增長55%,一季度累計9.51萬輛。

蔚來交付35486輛,同比增長136%、環比增長71%,一季度累計8.35萬輛,超指引上限;小鵬交付27415輛,環比增長80%、同比下降17.4%。小米汽車交付超20000輛,環比持平、同比下滑;新一代SU7自3月23日交付,9天超7000輛,受產品切換短期承壓。