美銀調查:市場情緒爲近一年最悲觀,但入場時機未到

美國銀行週二發佈的基金經理調查顯示,市場情緒已降至近一年來最悲觀水平,但還沒有悲觀到足以觸發明確反彈信號的程度。

這份4月調查由首席投資策略師Michael Hartnett及其團隊成員Anya Shelekhin、Myung-Jee Jong、Jessica Guo撰寫。該團隊表示,本次調查並未像以往某些極度悲觀時期那樣,給出“閉眼買入”的信號,部分原因在於市場情緒並未出現徹底投降。

例如,Hartnett指出,七成受訪者不預測經濟會出現衰退;而且,面對霍爾木茲海峽封鎖引發的一系列事件與不確定性,市場也沒有出現人們預期中的瘋狂湧向現金資產的局面。事實上,現金持倉比例與3月持平,仍爲4.3%,距離2025年4月4.8%、2022年10月6.3%的恐慌性高位仍有不小差距。

Hartnett的判斷是,儘管風險情緒已明顯惡化,但投資者早已習慣地緣衝突引發下跌後的反彈行情,因此不願拋售股票,目前仍持有全球股票的多頭頭寸。

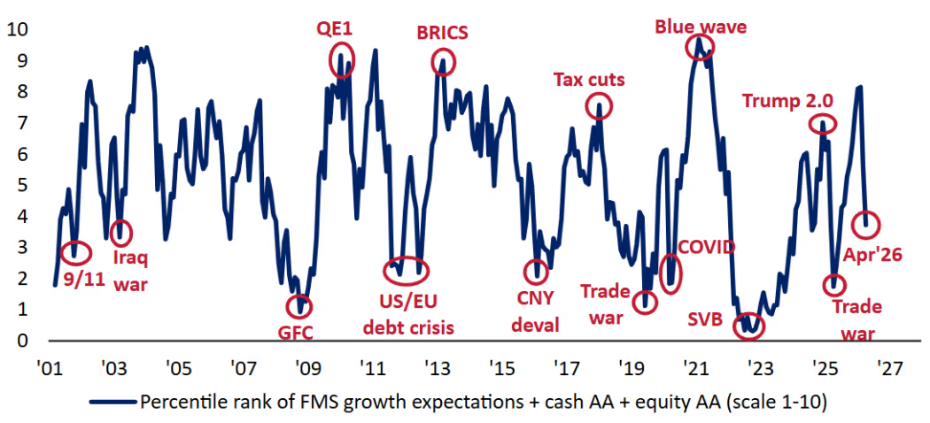

這項調查的核心指標是投資者信心指數,這是美銀基於現金倉位、股票配置比例和增長預期構建的專屬指標。該指標已顯著回落,但極端程度仍不及2022年2月、2025年4月或2008年。

過去歷次危機後股市都出現過極爲迅猛的反彈,這顯然可以解釋爲何近六週宏觀預期與美股走勢出現如此明顯的背離。不過,即便增長預測不斷惡化,大多數基金經理的基準情景依舊不是經濟硬著陸。不到10%的人預測今年經濟會硬著陸,參與調查的170名受訪者中,超過半數仍認爲軟著陸是最可能的情景。

近期一系列事件中,歐洲股市是明顯的輸家。一個月前,淨超配歐股的基金經理比例爲21%,如今這一比例已跌至僅4%,原因是市場認爲歐洲能源進口依賴度高,對油價上漲最爲脆弱。

調查其他值得關注的結果包括:

機構對年底原油價格的平均預測爲每桶84美元;

原油與半導體股票是當前最擁擠的交易;

預期民主黨在中期選舉中全面獲勝的機構正在增多,超過三分之一受訪者持這一判斷。