鮑威爾有望推動“三連降”落地,反對票暴增將給繼任者埋雷!

美聯儲預計將在本週實施今年第三次連續降息,但主席鮑威爾爭取同事支持這一舉措時面臨的挑戰,預示著其繼任者未來將遭遇嚴峻考驗。

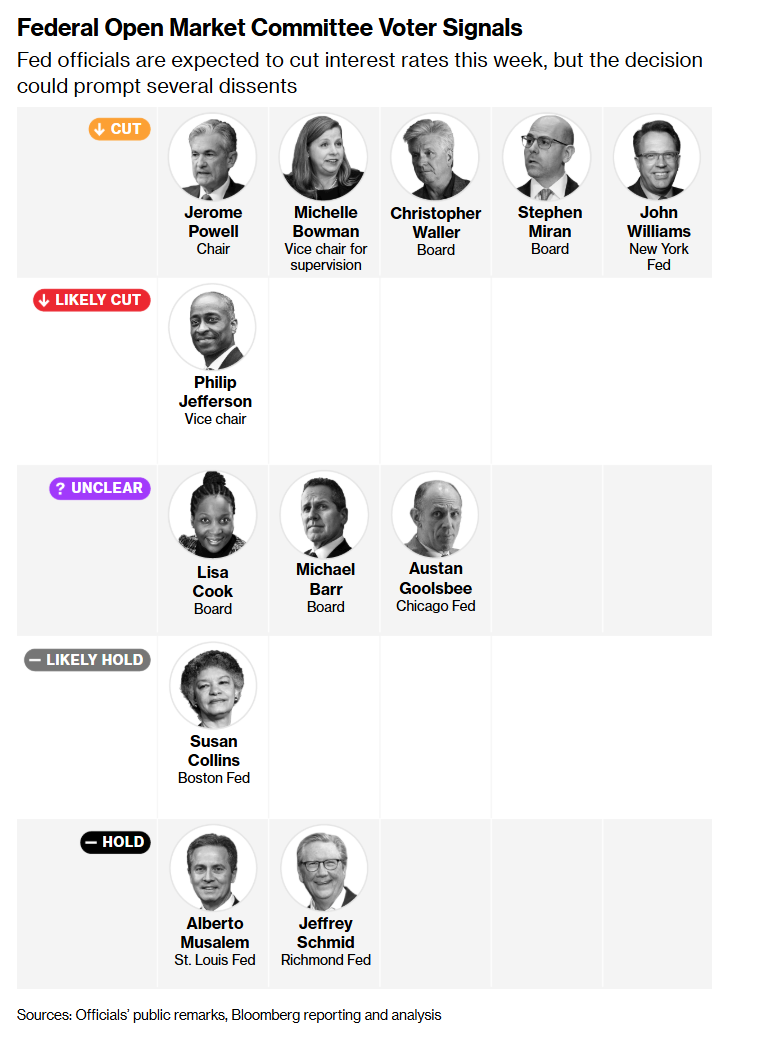

今年美聯儲的每次降息都伴隨著反對票,預計在今年最後一次會議上將有三位政策制定者再次投出反對票。

面對相互衝突的兩大目標——通脹仍居高不下,就業市場卻持續疲軟——鮑威爾這位即便在困難時期也擅長凝聚共識的美聯儲主席,如今發現這項任務幾乎難以完成。

“如果沒有分歧,我反而會更擔心,”2014年至2024年擔任克利夫蘭聯儲主席的洛雷塔·梅斯特(Loretta Mester)表示,“我們看到的反對票,恰恰反映出經濟可能朝著不同方向發展。”

鮑威爾的主席任期將於明年5月屆滿,他在利率制定委員會中享有深厚威望,即便如此,這一局面仍給下任主席團結18位同事的能力蒙上陰影。

中性利率之爭

美聯儲官員普遍認同,希望將利率下調至既不會對經濟造成顯著壓力、也不會主動刺激經濟的水平。但他們無法就這一“中性利率”的具體數值達成共識,這也導致反對票數量不斷增加。

“這就是問題的本質,”巴克萊資本首席美國經濟學家、前達拉斯聯儲研究主管馬克·吉安諾尼(Marc Giannoni)表示,“目前很難判斷政策究竟是中性、擴張性還是限制性的。”

上次美聯儲會議後的六週裏,官員們就未來還需多少次降息展開了激烈爭論——部分人主張進一步降息以支撐疲軟的勞動力市場,另一些人則鑑於通脹頑固而呼籲暫停降息——市場對12月降息的預期也隨之波動。

最終,鴿派佔據上風:兩位被視爲鮑威爾最親密副手的官員表態願意支持降息,這也暗示這位美聯儲主席正試圖推動委員會更多成員轉向這一立場。

鮑威爾已多次扮演過這一角色,在他擔任美聯儲主席期間,反對票寥寥無幾。與其他一些央行不同,美聯儲的運作通常基於共識,潛在的反對者會通過支持微調會後聲明或主席對市場的未來利率路徑指引,來換取自己對政策的支持。支持這一模式的人認爲,這能體現政策更具可信度,從而減少市場的不確定性和波動性。

但這一團結協作的時代似乎即將結束。本月的會議將是連續第四次至少有一人反對多數決定——如果12月出現三票反對,這段時間的反對票總數將達到8張,與之前47次會議的反對票總數持平。

隨著特朗普即將提名新的美聯儲主席,頻繁且大量的反對票可能會成爲常態。這位美國總統毫不掩飾自己希望大幅降息的願望。如果特朗普提名的人選主張更多次降息,許多美聯儲官員(尤其是那些擔憂通脹的官員)將會對此持極大懷疑態度。

目前領跑美聯儲主席之爭的凱文·哈塞特(Kevin Hassett)表示,美聯儲可以大幅降息,因爲人工智能熱潮正在提升美國經濟的生產率。就像20世紀90年代互聯網的出現那樣,用更少的投入實現更多產出,可以緩解經濟增長對通脹的影響。

但未來可能跟哈塞特共事的大多數同事並未完全相信這種情況正在發生。在9月發佈的預測報告(本週將更新)中,官員們表示,他們平均預計2026年僅會再降息一次,2027年再降息一次。

無論如何,他們更關注短期內政策的準確性。

那些本月投票支持再次降息的人,可能會援引近期發佈的數據——這些數據顯示勞動力市場進一步疲軟,包括9月失業率升至4.4%。ADP上週發佈的數據顯示,11月就業情況進一步惡化,企業裁員3.2萬人,這是近三年來最大規模的就業人數下降。

但那些對進一步降息表示猶豫的人表示,政策仍應致力於抑制通脹。受政府停擺影響而延遲發佈的最新物價數據顯示,截至9月的12個月裏,美聯儲偏愛的通脹指標上漲了2.8%,仍遠高於2%的目標。

部分人還擔心,政府新稅收政策和放鬆監管舉措帶來的利好,可能會在新的一年提振經濟活動,進一步給物價帶來壓力。

11月官方就業數據要到美聯儲會議後(12月16日)纔會發佈,通脹數據則會在兩天後公佈,這讓密切關注經濟的人士更加焦慮。

美聯儲本週的降息可能會以鷹派方式呈現——既爲了安撫那些傾向維持利率穩定的官員,也反映出大多數政策制定者認爲無需再進行多次降息的預期。

“內部政治局勢複雜,但如果有誰能維繫共識,那一定是鮑威爾,”LH Meyer/MonetaryPolicyAnalytics經濟學家德里克·唐(Derek Tang)表示,“鮑威爾贏得了同事們的極大尊重,他擁有充足的內部政治資本。”

但彭博經濟學家安娜·王(Anna Wong)與斯圖爾特·保羅(Stuart Paul)表示,“市場已幾乎完全消化12月聯邦公開市場委員會(FOMC)會議降息25個基點,但相關政策溝通仍存在不確定性……如果鮑威爾在新聞發佈會上傾向鷹派立場,以安撫鷹派地區聯儲主席,這樣做還有意義嗎?畢竟,下任美聯儲主席——國家經濟委員會主任哈塞特是領跑者——最早可能在2月加入理事會。”