中東若按下“核按鈕”,油價108美元的世界會是怎樣?

半個世紀前,中東的動盪曾令全球經濟陷入困境。如今,即使該地區地緣政治日趨緊張,石油市場和各國央行通常仍將衝突視爲需要關注的衝擊——而非決定宏觀前景的主導因素。一場1970年代式的能源危機看似並不迫在眉睫。然而,一旦發生,其對通脹、增長和政策的影響將是深遠的。

本文基於石油市場的預期反應,提出了中東衝擊可能演變的三種大致路徑,並評估其對全球經濟的影響。在最極端的情況下,一場升級並打擊能源基礎設施或關鍵咽喉要道的衝突將導致價格持續上漲,重燃通脹風險,並迫使央行採取鷹派立場。

-

重大地區衝突升級,若針對沙特或伊拉克等地的能源基礎設施,或霍爾木茲海峽等關鍵咽喉要道,將打破市場關於石油持續流動的假設。

-

油價可能飆升高達80%。以2026年初價格計算,這意味著油價將從每桶60美元攀升至高達108美元。對全球經濟而言,這將意味著增長放緩、通脹上升以及更趨鷹派的貨幣政策。

-

在基準情景中,一場以伊朗、伊拉克或波斯灣爲中心的衝突再度爆發,仍可能導致劇烈但短暫的價格波動——前提是衝突未對能源設施造成長期損害。油價可能在短暫飆升後迴歸基線。

-

有限的衝擊或遠離主要產油地的不穩定局勢,將基本不影響實物供應和價格。加沙戰爭就是一個引人注目且令人心碎的例子:一場重大的地緣政治衝擊,卻基本未在全球石油市場留下痕跡。

影響不止於本地

從油價飆升到航運路線改道和難民潮,中東發生的一切並不總是侷限於中東。該地區爲世界提供了三種關鍵要素:能源、資本和貿易通道。

儘管可再生能源興起且美國發生了頁巖油革命,中東仍在爲世界提供能源。它生產了全球三分之一的石油、五分之一的天然氣,並且與1970年代一樣,滿足了全球15%的能源總需求。

全球十大主權財富基金中有四個來自該地區,分別是科威特、卡塔爾、沙特和阿聯酋的主權基金。它們的資產包括美國科技公司、英國足球俱樂部、埃及房地產、非洲礦場和土耳其銀行存款。

中東通過貿易通道支撐著全球商業。霍爾木茲海峽承載著全球五分之一的石油流量。紅海和蘇伊士運河是亞歐貿易的重要捷徑。印度-中東-歐洲經濟走廊、伊拉克的“發展之路”以及中國的“一帶一路”等項目有望擴大這一網絡。

所有這些意味著,中東對全球穩定、能源安全和世界經濟仍然至關重要。

中東的歷史與衝突演變

中東的歷史可追溯至數千年前。如今主導其地緣政治格局的根源在於二戰後的秩序,特別是1948年。自那時起,該地區的衝突經歷了兩個不同的階段。

第一階段從1948年持續到1979年,地區不穩定主要圍繞阿以戰爭。1948年以色列建國,與阿拉伯鄰國開始關係緊張,並導致了1948年、1956年、1967年和1973年的四場戰爭。

這一時期,隨著英國和法國等老牌殖民勢力開始撤退,美國的利益和介入日益增長。起初,美國依靠其在該地區的所謂“雙支柱”——伊朗和沙特來維持穩定。但1979年的兩件事改變了這一點,標誌著第二階段的開始。

首先,1979年的伊朗革命使德黑蘭從以色列的盟友變成了激烈的敵人。其次,以色列與埃及之間的戴維營和平條約使阿拉伯世界最大的國家保持了中立。自此之後,再無阿拉伯國家與以色列之間發生戰爭。

相反,衝突轉向了以色列與伊朗支持的新興激進組織之間。這些組織包括黎巴嫩真主黨(在1982年以色列入侵貝魯特後出現)和巴勒斯坦領土上的哈馬斯(成立於1987年第一次起義期間)。伊朗的“抵抗軸心”隨著伊拉克民兵組織(成立於2003年美國入侵巴格達之後)和也門胡塞武裝(在2014年佔領也門首都後崛起)的加入而完全成型。

如今,世人可能正目睹這第二階段的終結。在2023年10月7日襲擊事件之後,以色列已嚴重削弱了哈馬斯和真主黨。隨著巴沙爾·阿薩德在敘利亞倒臺,伊朗失去了一個盟友。在爲期12天的戰爭中,德黑蘭的核基礎設施和軍事能力在美國協助的以色列打擊中受損。

隨著第二階段結束,新的篇章即將開啓,新的參與者將登場,衝突很可能增多。

變化的聯盟與新的熱點

當今的中東由四個爭奪控制權的集團組成,戰線血腥,利害攸關。

-

伊朗及其軸心:該聯盟包括伊拉克民兵、黎巴嫩真主黨、加沙哈馬斯、也門胡塞武裝及其他一些較小組織。德黑蘭利用它們投射影響力並建立前沿防禦。接連不斷的美國製裁重創了伊朗經濟,但並未影響其繼續支持該地區夥伴的能力。自2023年以來,以色列主要通過針對哈馬斯和真主黨領導層,已顯著削弱了該軸心。胡塞武裝儘管在紅海發動海上襲擊,但基本未受損傷。伊朗仍將其力量削弱視爲暫時挫折,但也對其重建軸心的能力感到擔憂。

-

以色列與阿聯酋:2020年,阿聯酋與以色列簽署《亞伯拉罕協議》,實現關係正常化。此後,以色列爲回應2023年10月7日哈馬斯襲擊,發動了加沙戰爭。這場戰爭削弱了哈馬斯和真主黨,阿聯酋對此表示贊同,但以色列對約旦河西岸的事實吞併,加之在加沙的無差別暴力,引發了阿布扎比的不滿。儘管如此,阿聯酋仍致力於維持這一關係。就以色列而言,它希望藉此機會進一步削弱伊朗及其核計劃,同時擴大《亞伯拉罕協議》範圍以包括沙特等國,繞過巴勒斯坦問題。

-

沙特:利雅得專注於經濟和其“2030願景”,這要求地區保持平靜。它在2023年與伊朗恢復外交關係,與胡塞武裝達成停火,並積極調解其他衝突。只要不包括建立巴勒斯坦國的路徑,與以色列實現關係正常化的協議就不太可能達成。與阿聯酋的緊張關係已升級,並在也門達到頂峯,兩國在那裏支持對立方。

-

土耳其-卡塔爾聯盟:在2011年阿拉伯之春抗議活動中,他們支持了埃及、敘利亞和利比亞的伊斯蘭主義候選人,包括穆斯林兄弟會。土耳其在2017年沙特和阿聯酋主導的封鎖期間支持卡塔爾,卡塔爾則在2018年以財政支持作爲回報。阿薩德在敘利亞倒臺是一場勝利,儘管政治伊斯蘭主義的衰落削弱了他們的地區計劃。重要的是,兩國目前都與華盛頓保持良好關係。

這四個集團在四個熱點地區相互爭鬥。其中任何一個都可能隨時爆發:

-

加沙:經過兩年戰爭夷平該地帶後,哈馬斯與以色列於2025年10月達成停火。然而,以色列仍持續對該飛地進行週期性打擊,停火下一階段進展甚微。哈馬斯必須解除武裝,以色列必須撤軍。雙方均無意執行任何一項。若無進展,重新開戰的風險很高。

-

黎凡特地區:以色列對黎巴嫩幾乎每日的打擊突顯了停火併不意味著和平。在黎巴嫩中國,政府面臨選擇:試圖解除真主黨武裝並冒內戰風險,或迴避此問題並冒與以色列再次衝突的風險。定於五月舉行的議會選舉增加了拖延的可能性。

以色列也頻繁入侵敘利亞,儘管大馬士革似乎不願升級對抗。艾哈邁德·沙拉阿於2024年12月接任後,新領導層正艱難地確立對中國全國的完全控制,宗派衝突時有發生。他優先考慮經濟復甦:尋求解除制裁(美國總統特朗普似乎願意支持)並吸引投資。儘管取得了一些進展,敘利亞鎊走強,但經濟狀況仍然脆弱。

-

紅海:2023年12月,胡塞武裝襲擊過往船隻迫使航運公司避開連接紅海與亞丁灣和印度洋的狹窄海上通道——曼德海峽。隨著去年5月美胡臨時停火、胡塞武裝表示若加沙停火持續將保持克制,以及航運公司考慮可能返回,緊張局勢近期有所緩解。儘管如此,通過該地區的航運流量尚未恢復到戰前水平,考慮到衝突可能重燃,也不太可能恢復。

-

伊朗-以色列:在數月導彈交火後,以色列於去年6月發動了一場前所未有的12天戰爭,破壞了伊朗的核計劃,造成近千人死亡,並暴露了伊朗的脆弱性和以色列的滲透能力。然而,伊朗領導層也將其描繪爲一場抵抗:“我們最壞的情況發生了,而我們仍然屹立。我們甚至向以色列人展示了我們的導彈可以打到他們,”一位伊朗官員告訴我們。重要的是,伊朗的核計劃並未被摧毀,其彈道導彈仍然是威脅,德黑蘭可能加倍努力試圖重建其代理人。預測市場顯示,2026年上半年再次發生直接打擊的可能性約爲40%。

中國政治也將影響地區衝突。伊朗經濟狀況惡化引發了自去年12月底和今年1月初開始的大規模抗議。德黑蘭政府更迭的前景與以色列目標一致,但尚不清楚這是否足以避免新一輪戰爭。同時,以色列定於2026年10月前舉行議會選舉。

海灣阿拉伯國家夾在中間。它們的主要安全擔保者美國支持以色列,而以色列現在被大多數海灣國家視爲主要威脅。它們通過遏制和對話來管理其傳統對手伊朗。但德黑蘭已明確表示,如果與以色列的戰爭升級,它可能打出最後一張牌:打擊地區能源基礎設施或關閉霍爾木茲海峽。

從地緣政治上看,風險極高。從經濟上看,迄今爲止的損害仍侷限於當地而非全球。中東兩年多的戰爭,越接近衝突中心,成本越高。

經濟代價與軍事平衡

戰爭摧毀了加沙。以色列的襲擊損壞或摧毀了超過90%的住宅建築。世界銀行估計,2024年加沙經濟收縮了83%,2025年第一季度又收縮了12%。

以色列的產出比戰前路徑低了5%。戰爭可能留下了持久的創傷。一些預備役人員不會完全重返就業市場。人才流失正將人才推向國外。在可預見的未來,國防支出將增加。外國直接投資已從戰前佔中國生產總值的5%降至戰後的3%。

埃及正在承受蘇伊士運河帶來的損失。戰前,埃及每年從該水道獲得約90億美元收入。由於近兩年流量減半,收入已減少數十億美元。

中東地區最強的角色是美國和以色列。憑藉幾乎無限制地獲取美國武器和軍事裝備,以色列軍隊無可匹敵,使其擁有顯著優勢和升級主導權。以色列的多層次導彈防禦系統在保護其免受加沙和黎巴嫩火箭彈襲擊,以及最近免受伊朗彈道導彈襲擊方面發揮了重要作用,但它並非無懈可擊。

另一方面,伊朗的常規武器庫在數十年的武器禁運和制裁後受到限制——儘管其擁有雄心勃勃的彈道導彈計劃,改善了其武庫的規模、多樣性和精度。其常規力量的不足導致德黑蘭大力投資於在該地區建立關係和網絡,創建其“抵抗軸心”。以色列自2023年以來對該軸心的打擊已顯著削弱了它,使德黑蘭處於脆弱地位。

海灣阿拉伯國家處於中間位置。它們在武裝力量上投入巨資——主要是通過購買美國武器以加強與華盛頓的關係,通常側重於戰鬥機、先進防空系統等昂貴裝備。阿聯酋已使其軍事關係多元化,也與中國和歐洲國家建立聯繫。沙特和阿聯酋也在投資本土系統,但仍有限。截至目前,它們的武裝力量主要部署在本地區和非洲,無法與以色列的優越能力相匹敵。

這種不對稱並未帶來穩定;相反,它使得脅迫壓倒了妥協,並使使用武力常態化,逐步侵蝕了先前的紅線,並將該地區鎖定在不對稱暴力的循環中。

石油市場情景分析

迄今爲止,該地區多個最壞地緣政治情景已經出現,但對油價的影響卻有限甚至不存在。展望未來,根據其對油價的預期影響,可將未來的潛在中東衝擊分爲三類。

情景一:無影響

大多數地緣政治衝擊不會影響油價,尤其是當它們發生在遠離伊朗、伊拉克和海灣地區主要油田的地方。經濟和石油市場影響通常有限。此類情況包括:

-

加沙的未來:違反停火已成爲常態,持久和平的前景渺茫。無論戰爭是否重燃,當前不穩定的現狀持續,還是發生大規模跨境流離失所,人道後果可能嚴重,但對全球經濟的影響仍將很小。

-

紅海:胡塞武裝的襲擊進一步使地區水域軍事化,取得了包括全球關注和增加地區支持在內的戰略收益。這使得他們在合適時易於重啓行動,導致航運公司任何返回都具有固有風險。無論胡塞武裝是否允許航運恢復正常水平,石油流動幾乎不會受到影響。

-

黎巴嫩和敘利亞:無論它們是與以色列開戰、關係正常化、面臨政府不穩定、陷入內部衝突,還是遭受以土兩國在該地區日益對抗的潛在後果,油價都不太可能作出反應。

-

更廣泛地區的中國不穩定,如約旦或埃及發生騷亂的可能性,也不太可能撼動市場,因爲這些國家進口石油而非生產石油。

即使在石油資源豐富的國家,也並非所有中斷都重要。伊朗內外交困。經濟困難和環境危機的影響因制裁而加劇。來自特朗普政府和以色列的威脅加劇了政治和社會壓力,增加了德黑蘭的壓力。儘管如此,未威脅領導層的抗議、未涉及最高權力層的刺殺,或對其與以色列不穩定休戰協議的小規模違反,都不太可能影響石油產量。這在12天戰爭前夕和戰後表現得很明顯。

在那場戰爭中,以色列瞄準了伊朗的一些能源基礎設施,包括該國最古老的煉油廠。這些打擊意義重大,因爲它們影響了伊朗的中國燃料供應,但對油價的影響有限,因爲原油出口仍在繼續。

伊拉克是歐佩克第二大產油國(僅次於沙特),長期以來一直是美伊競爭的舞臺,但對石油無明顯影響。只要不破壞南部能源設施,伊朗盟友代理人或德黑蘭本身對美軍基地的襲擊、以色列對靠近伊朗的準軍事部隊的打擊,或對北部油氣田的襲擊都不太可能撼動市場。

這種地緣政治升級但不足以撼動石油市場的情景,被視爲第二可能的情況。更可能的情況是事態可能升級一步。

情景二:油價短暫飆升

第二類,也是被認爲最可能的情況,包括伊朗、伊拉克或海灣主要產油國發生的地緣政治事件導致油價短暫飆升的情景。例如:

-

特朗普可能在12天戰爭後促成了伊朗和以色列的停火,但衝突的驅動因素並未消失。在某個階段,另一輪衝突似乎很可能發生。如果戰爭重燃但仍有限度,未升級至打擊地區能源設施,那麼任何油價飆升都可能是暫時的。如果胡塞武裝爲支持伊朗而重啓在紅海的行動,對地區航運的影響可能更長期。

-

伊朗最高領袖哈梅內伊年事已高。戰爭凸顯了對他人身的威脅,最新一輪抗議更突顯了他對權力的掌控是多麼脆弱。伊朗最高領袖遇刺或被廢黜將是重大的地緣政治衝擊,可能撼動油價,但影響可能是短暫的。政府將迅速任命繼任者並團結在其周圍,確保連續性。

-

對海灣或伊拉克石油設施的精準打擊即使破壞產量、甚至是大規模破壞,只要生產設施能迅速修復並恢復生產,對價格的影響也有限。2019年對沙特石油設施的襲擊(曾一度使其一半產量下線)就是一個近期的例子。

此類事件中某些組合同時發生是最可能的情景。伊朗-以色列休戰是脆弱的,以色列政界有影響力的派系支持繼續衝突,且伊朗核計劃未達成協議。對伊朗領導層的明確威脅,以及如果這些威脅付諸實施,德黑蘭可能的報復,都表明升級是真實風險。

情景三:油價大幅、持續飆升

在此類情景中,地緣政治衝擊重大,對能源價格影響顯著。

以色列可能爲在另一輪直接攻擊中升級衝突而打擊伊朗的石油設施。如果發生這種情況,伊朗可能通過打擊海灣地區的油田進行報復,這是它過去曾威脅要做的事。如果破壞程度導致無法迅速恢復生產,油價將受到長期影響。

多年來,伊朗在壓力增大時一直威脅要關閉霍爾木茲海峽——全球五分之一的石油供應通過這裏。它從未採取行動,但如果在一場新的戰爭中被逼入絕境,德黑蘭最終可能兌現威脅,即使以犧牲自身出口爲代價。削減全球五分之一的供應將對油價產生重大且持久的影響。

伊朗需要什麼條件纔會採取這一步?可能需要同時滿足三個條件:

-

美國在伊朗中國抗議四起時打擊伊朗,且體制面臨生存壓力。德黑蘭可能容忍削弱其安全網絡的網絡戰、封鎖或干擾。但當中國反抗與外國攻擊同時發生時,領導人可能猛烈回擊——賭注是外部對抗可以壓制內部不穩定。

-

伊朗保持其打擊能力。德黑蘭的能力在過去兩年有所削弱——代理人減少,導彈消耗,防空受損。如果美國的打擊避開了剩餘武庫或未能引發政變,意願和能力可能重新結合,產生破壞性力量。

-

決策者團結一致。目前,德黑蘭處於震驚中——擔憂可能發生的事情,並陷於是否讓步並與特朗普打交道,還是堅持立場的內部辯論。如果這種癱瘓持續下去,可能會削弱他們的反應能力。

其他可能導致油價大幅、持續飆升的情景包括伊朗或以色列針對伊拉克能源基礎設施的打擊。伊拉克每天出口約350萬桶石油,約佔全球石油供應的3%。其中大部分通過南部一個港口流向海灣,其餘通過管道輸往土耳其。對南部設施的襲擊可能導致伊拉克石油的很大一部分下線。

中東的政治不穩定和不滿是一個長期問題。如今,2011年阿拉伯之春的許多驅動因素——治理不善、缺乏機會和財富不平等——仍然存在。如果在伊拉克等產油國,或可能性較小的某個海灣國家發生大規模抗議,可能破壞政治穩定並干擾油氣生產。

這些將是重大沖擊。該地區供應全球約三分之一的石油和五分之一的天然氣。使其一部分產量下線將造成遠大於供應損失本身的價格衝擊。油價幾乎翻倍(如1990年伊拉克入侵科威特後發生的情況)並非不可想象。

這是最不可能看到的情景。即使衝突爆發,各方似乎都在避免打擊能源設施,部分是出於自身利益,部分是爲了避免觸怒希望降低油價的特朗普。

如何量化油價對供應衝擊的反應

失去石油供應會推高價格——供求法則使這不可避免。更難的問題是確定影響的程度。研究過去的中斷事件、學術研究和預測市場可以確定這一點。結論是:供應每損失1%,價格上漲2%至6%,中點爲4%。

將其應用於一些潛在風險:伊朗是主要產油國,面臨民衆騷亂和可能的美國或以色列打擊。它供應全球約3%的原油產量,因此那裏的中斷可能造成相當大的價格衝擊。以當前價格計算,即使在計入風險溢價之前,一次全面打擊的風險約爲每桶7美元。

如果戰爭從伊朗蔓延至整個中東,更多石油供應可能面臨風險。霍爾木茲海峽中斷將扼制全球約五分之一的石油流量。這種衝擊雖然可能性不大,但會將油價從2026年初的每桶60美元推高至約108美元。

爲了衡量油價對供應衝擊的反應,不妨研究歷史上的意外事件。爲過濾噪音,樣本中的每個事件必須是意外發生的、影響供應而非需求,並且能立即影響價格。以下三個案例符合這些標準。它們提供了有依據的大致估計,而非詳盡清單。

-

2019年對沙特石油設施的襲擊:9月14日,胡塞武裝的無人機襲擊了沙特石油基礎設施,立即使其每天570萬桶石油下線,相當於全球石油供應的約5%。結果,油價上漲約每桶9美元至69美元,漲幅約15%。這意味著價格反應倍數約爲中斷規模的3倍。

-

2020年特朗普斡旋的沙特-俄羅斯協議:4月2日,在疫情期間,隨著油價跌至每桶25美元,特朗普在俄羅斯總統普京和沙特王儲穆罕默德·本·薩勒曼之間進行調解以遏制石油供應。歐佩克+最終每天減產1000萬桶,約佔全球供應的10%。油價反彈至每桶34美元,漲幅36%。這意味著價格反應倍數爲減產規模的3.6倍。

-

2022年歐佩克+減產:時任美國總統拜登在俄烏衝突爆發後訪問沙特要求增產不到三個月,該國及其歐佩克+盟友做出了相反的行動。10月5日,歐佩克+同意每天減產200萬桶。市場預期減產約每天50萬桶。因此,意外減產量爲每天150萬桶,約佔全球供應的1.5%。價格每桶上漲6美元至94美元,漲幅6.8%。這表明價格反應倍數爲減產規模的4.5倍。

學術研究估計,價格對供應衝擊的反應倍數在2到6倍之間。它們也有助於理解其作用機制。供應中斷造成短缺:消費者希望使用的石油多於可用量,推高價格。更高的價格吸引新供應,但也破壞部分需求。衝擊後的價格取決於需求和供應對更高價格的敏感程度。

衡量油價對供應中斷反應的第三種方法是觀察預測市場對預期中斷的定價。6月的伊朗-以色列戰爭提供了這樣一個例子。預測市場在當時戰爭高峯時期定價的預期全球石油供應損失約爲8%,反映了霍爾木茲海峽關閉的風險。但同期實際油價飆升了約五分之一。這意味著價格反應倍數爲預期供應衝擊規模的約2.5倍。

其他因素也影響價格對供應衝擊的反應,包括庫存水平和中斷持續時間。這些因素可以在範圍內改變反應倍數,有時甚至可能使其超出範圍。

誰贏誰輸?

在最壞情況下,關閉霍爾木茲海峽將消除全球約五分之一的石油供應。如此突然的短缺將壓倒緩衝,迫使價格急劇上漲。根據歷史和其他研究得出的估計表明,原油價格將飆升80%。從2026年初的每桶60美元計算,這一衝擊將使原油價格升至每桶108美元左右。

每桶100美元以上的油價造成的經濟損害可能小於過去的石油危機,原因有二。首先,經濟體的石油密集度低於過去。在美國,生產單位GDP所需的石油量自2011年以來下降了約四分之一。其次,通脹意味著今天100美元的石油能購買的商品和服務少於十幾二十年前的100美元。但這仍然是一次衝擊,世界不同地區感受也會不同。

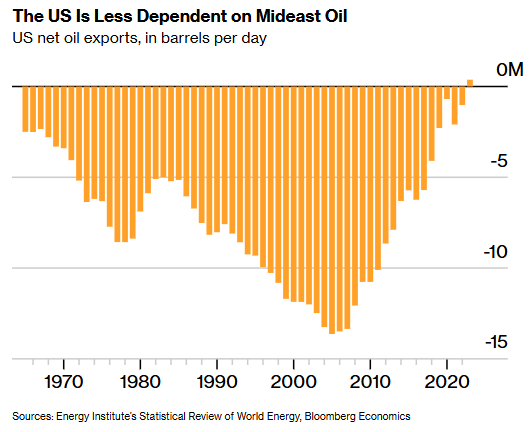

對於世界最大經濟體而言,石油衝擊已不再像過去那樣造成打擊。頁巖油使美國從伊拉克戰爭時期的主要進口國轉變爲出口國。這一轉變將在原油價格飆升時緩衝經濟增長,意味著對美國的影響將接近中性。

這並不意味著油價上漲會受到歡迎。價格飆升將使美國經濟的一部分受益,即石油生產商。對其他企業而言,能源是一項他們必須承擔的成本。對消費者而言,更高的燃料賬單意味著用於其他項目的現金減少。

將每桶108美元的油價代入彭博的SHOK模型表明,美國通脹可能升至4%左右。央行通常忽略此類衝擊,但通脹預期失控的風險可能迫使其採取更鷹派的立場。一位新的美聯儲主席將面臨這種權衡,因爲特朗普可能施加壓力要求降息。

美國可能通過通脹吸收更高的能源價格,而不必以增長爲代價。其他主要經濟體則沒那麼幸運。

對於歐元區,使用SHOK模型發現,每桶108美元的油價將使通脹超過3%,並使2026年增長減少約0.5個百分點。這將使歐洲央行面臨艱難選擇:降息以支持增長,或加息以抑制通脹。

對於發展中經濟體而言,石油衝擊如何影響其貨幣至關重要。匯率影響通脹、增長路徑和消費者信心。油價上漲有利於哥倫比亞、尼日利亞和俄羅斯等產油國,而以印度、印尼和韓國等進口國爲代價。

中東是一些世界最大石油出口國的所在地:沙特、伊拉克、阿聯酋和科威特。通常這些經濟體從油價上漲中獲益。但如果價格飆升是由於它們自身出口中斷所致,那麼這筆意外之財就會蒸發。

對一些中東國家而言,衝擊將是雙重打擊。地緣政治風險上升威脅外部安全,而石油收入減少削弱中國穩定。收入萎縮侵蝕了以石油收入爲基礎的“福利換服從”社會契約。外部壓力將與內部脆弱性碰撞,放大政治不穩定風險。

對地區能源公司的影響

對於沙特阿美、阿布扎比國家石油公司(Adnoc)和卡塔爾能源公司等地區能源公司,彭博行業研究評估認爲,中東衝突的影響不僅取決於油氣價格走勢,關鍵還在於生產和出口是否持續不受干擾。當地緣政治緊張局勢推高價格而不干擾海灣供應時,影響顯然是積極的。

按目前約每日1000萬桶的產量,沙特阿美的運營規模意味著油價每桶變動10美元,年收入(在財政分成前)將增加約350億至400億美元,表明只要生產和出口不受干擾,現金流將得到極大提振。

對於目前日產量約360萬桶的阿布扎比國家石油公司,同樣的價格變動意味著年收入增加約130億美元,規模較小但仍很顯著。卡塔爾能源公司供應全球約五分之一的液化天然氣,對短期價格飆升不太敏感,因爲其大部分銷售是長期且與油價掛鉤的合同,但只要出口繼續,隨著時間的推移,更高的油價將傳導至合同重新定價,從而使其受益。

當價格飆升是由本地區內部中斷驅動時,情況則會惡化。對生產設施、出口終端或航運路線(包括霍爾木茲海峽)的損害,即使在全球油價飆升時,也可能大幅減少實際銷售額。在這種情況下,即使原油價格超過100美元,如果油輪或液化天然氣貨船無法運輸、投保或支付,也幾乎沒有安慰作用。

即使短暫的中斷也往往會給這些公司的估值留下持久印記,因爲投資者會重新評估安全和基礎設施風險。在壓力時期,政府往往更依賴國家能源公司,從而稀釋小股東的回報。中東衝突可能推高能源價格——然而,對於地區生產商來說,只有在石油和天然氣持續流動時纔是積極的。

結論

自2023年哈馬斯襲擊以色列以來,中東地緣政治與全球油價總體上沿著不同的軌跡發展。如果最壞情景發生,保護能源市場免受地緣政治影響的防火牆可能崩潰——1970年代的幽靈可能再次困擾世界。目前,中東地緣政治預計將保持高度動盪,而能源市場則相對絕緣。