一週展望:特朗普四處找茬,鮑威爾將“單刀赴會”,黃金牛市根基

過去一週,以色列和伊朗的導彈互攻還在持續,但隨著週五特朗普宣佈推遲對伊朗打擊決定,加上美聯儲理事沃勒表示支持7月降息,美股高開,隨後因芯片股拖累而走低,標普500指數跌0.22%,納指跌0.51%,道指在蘋果漲超2%的支撐下驚險收漲。

美債收益率在沃勒“放鴿”後跳水,短端收益率領跌,對利率敏感的2年期收益率一度觸及3.9%,本週累跌近6個基點,爲連續第二週收跌,在週三美聯儲發佈新的經濟預測後創下週內低點。美元指數創下4個月來最佳單週表現,其一個月風險逆轉指標在兩個半月來首次攀升至正值,這表明期權交易商預計未來一個月美元將小幅升值。

大宗商品方面,美元的反彈令黃金承壓。黃金本月內首度周線收陰,但週五美盤持續拉昇,幾乎抹平了日內跌幅。石油市場到目前爲止已經消化了地緣政治動盪的大部分影響,盤中因伊朗可能限制鈾濃縮的消息急挫,但仍連續第三週上漲,並接近年初至今的高點。

未來一週,圍繞伊以衝突的頭條新聞仍將主導市場走向。此外,以美聯儲主席鮑威爾爲首的一系列政策制定者在利率決議後傾巢而出,可能釋放有關降息路徑的更多看法。在特朗普的持續炮轟下,美聯儲獨立性也再次成爲矚目的焦點。經濟數據方面,包括美國PCE和歐元區PMI等數據將揭示特朗普關稅戰的影響。

以下是新的一週裏市場將重點關注的要點(均爲台北時間):

央行動態:美聯儲內部對降息前景分歧明顯,黃金短期回調不改長期趨勢!

美聯儲:

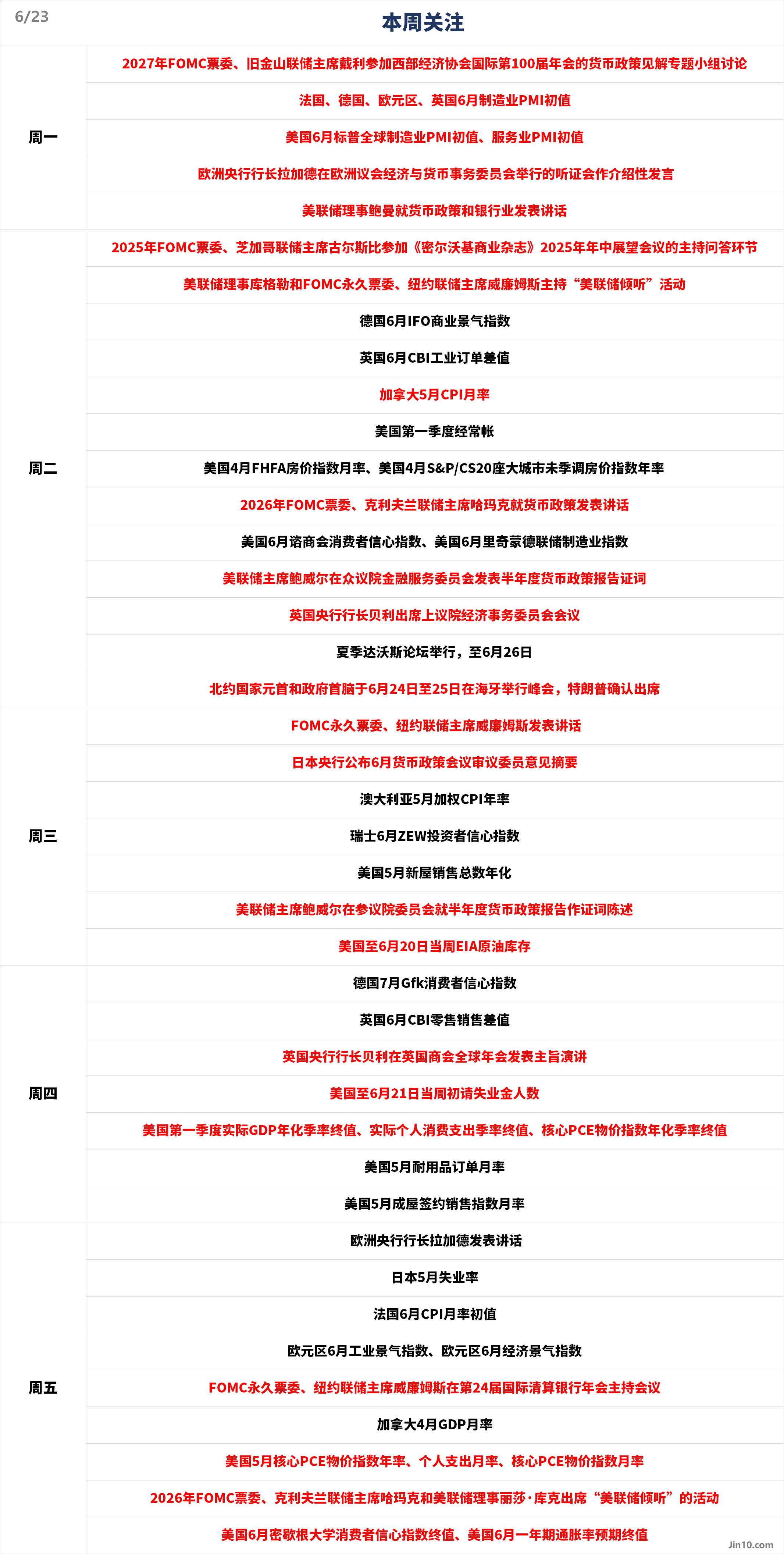

週一1:15,2027年FOMC票委、舊金山聯儲主席戴利參加西部經濟協會國際第100屆年會的貨幣政策見解專題小組討論;

週一22:00,美聯儲理事鮑曼就貨幣政策和銀行業發表講話;

週二1:10,2025年FOMC票委、芝加哥聯儲主席古爾斯比參加《密爾沃基商業雜誌》2025年年中展望會議的主持問答環節;

週二2:30,美聯儲理事庫格勒和FOMC永久票委、紐約聯儲主席威廉姆斯主持“美聯儲傾聽”活動;

週二21:15,2026年FOMC票委、克利夫蘭聯儲主席哈瑪克就貨幣政策發表講話;

週二22:00,美聯儲主席鮑威爾在衆議院金融服務委員會發表半年度貨幣政策報告證詞;

週三0:30,FOMC永久票委、紐約聯儲主席威廉姆斯發表講話;

週三22:00,美聯儲主席鮑威爾在參議院委員會就半年度貨幣政策報告作證詞陳述;

週五19:30,FOMC永久票委、紐約聯儲主席威廉姆斯在第24屆國際清算銀行年會主持會議;

週五21:15,2026年FOMC票委、克利夫蘭聯儲主席哈瑪克和美聯儲理事麗莎·庫克出席“美聯儲傾聽”的活動。

美聯儲本週維持利率不變,並暗示今年仍有可能下調借貸成本。但其最新經濟預測呈現出的滯脹傾向令市場感到不安。投資者將密切關注美聯儲主席鮑威爾下週二和週三在國會舉行的爲期兩天的半年度證詞,以尋找有關政策前景的新線索。

市場對美聯儲年底前降息幅度的預期繼續在50個基點左右徘徊。鮑威爾的任何鷹派言論,或者有跡象表明,更高的關稅開始影響到消費者價格,都可能使這一可能性大大降低,並提振美元。

政策制定者們在繼續對沖通脹風險,還是加快降息步伐的問題上已經出現分歧。美聯儲週五發佈的一份新的貨幣政策報告得出結論稱,進口關稅上升已經推高了商品通脹,儘管近幾個月包括服務在內的總體通脹仍弱於預期。而美聯儲理事沃勒週五表示,他認爲關稅帶來的通脹風險很小,並支持最早在7月的下次會議上降息,因爲近期物價漲幅溫和,而他看到就業市場出現一些令人擔憂的跡象,如近期大學畢業生的高失業率。

里士滿聯儲主席巴爾金則持更爲溫和的觀點,他認爲,經過多年的控制通脹的鬥爭,通脹仍高於美聯儲2%的目標,關鍵的關稅辯論仍未解決,失業率處於4.2%的低位,因此沒有降息的緊迫性。

舊金山聯儲主席戴利的觀點可能介於兩者之間,她週五晚些時候對CNBC表示,除非就業市場不穩定,否則秋季降息將比7月降息“更合適”。她說,雖然關稅可能會導致通脹,但企業會想方設法不把更高的成本轉嫁給客戶,因此有很多理由支持緩和通脹影響的觀點。美聯儲不應該先發制人,而需關注數據的走向,但手頭的數據顯示,通脹和就業市場都在降溫,“我們不能等得太久,以至於忘記了經濟基本面正在朝著可能需要調整利率的方向發展。”

特朗普週五再次要求美聯儲降低利率,但這一次他增加了一些新東西:他承認,他的攻擊實際上讓鮑威爾更難這樣做。特朗普在社交媒體上稱鮑威爾爲“笨蛋”,然後補充說:“我完全理解,我對他的強烈批評讓他更難做他應該做的事情——降低利率,但我什麼法子都試過了:友善、中立,也試過強硬,而友善和中立都不起作用!”

在特朗普積極考慮鮑威爾的繼任者之際,沃勒發表了最新的鴿派言論。這引發了人們對其討好特朗普的猜測。週五,特朗普暗示新的美聯儲主席可能會很快上任。 “也許,只是也許,我不得不改變解僱他(鮑威爾)的主意,但不管怎樣,他的任期很快就要結束了!”他說。

貨幣政策學者表示,假設特朗普在明年5月之前宣佈美聯儲主席人選,他將被稱爲美聯儲“影子主席”,這是美聯儲歷史上前所未有的發展。從歷史上看,美國總統一直等到現任美聯儲主席任期的最後幾個月纔會任命繼任者。

在美聯儲保持謹慎和中東衝突相對可控的雙重影響下,投資者連日拋售黃金頭寸,導致金價本週走弱,但週五迎來意外反彈,因投資者認爲在地緣政治緊張形勢下的週末到來前持有多頭是明智選擇。

Tastylive.com期貨與外匯主管克里斯托弗・維奇奧(Christopher Vecchio)稱,投機性持倉顯示金價近期面臨挑戰:“當所有人都看好黃金時,很難看到金價持續突破3400美元。現在黃金具備所有利好因素,但仍無法創下新高,這應該引起交易員的擔憂。”儘管如此,他仍看好黃金,認爲任何回調都是買入機會:“到月底前黃金出現一些疲軟並不令我震驚,因人們在重新平衡和獲利了結,這未必預示黃金三個月後的走勢。若金價能繼續守住3310美元,那仍處於良好區間;若跌破該水平,我將在接近3260美元時重新評估頭寸。”

FOREX.com市場分析師法瓦德・拉扎克扎達(Fawad Razaqzada)表示,儘管黃金有所走弱,但現在可能不是做空的時候:“在伊朗和以色列劍拔弩張之際,宣佈牛市終結將是大膽的判斷。趨勢仍然看漲,關鍵支撐位保持穩固,因此宣佈黃金牛市終結還爲時過早。”他認爲,在當前環境下,黃金第一支撐位約爲每盎司3350美元(20日均線),若跌破3350美元,下一個下行目標是3300美元(前低),再下方則是年初以來的看漲趨勢線。阻力位方面,3400美元仍是關鍵的觀察水平。

其他央行:

週一21:00,歐洲央行行長拉加德在歐洲議會經濟與貨幣事務委員會舉行的聽證會作介紹性發言;

週二22:00,英國央行行長貝利出席上議院經濟事務委員會會議;

週三7:50,日本央行公佈6月貨幣政策會議審議委員意見摘要;

週四19:00,英國央行行長貝利在英國商會全球年會發表主旨演講;

在全球大多數央行選擇觀望特朗普關稅的影響時,本週歐洲三個央行(瑞士、瑞典和挪威)在24小時內接連降息,震驚了市場。挪威央行自疫情後首次降息25個基點,超乎所有經濟學家的意料;瑞典和瑞士央行則分別實施本週起內的第七次和第六次降息,並且它們都暗示可能進一步寬鬆。

相比之下,英國央行本週仍按兵不動,但此次投票結果的分歧程度超出市場預期,出現了三張支持降息25個基點的異議票。交易員已完全消化了該央行在2025年剩餘時間兩次25個基點的降息。會議紀要還以鴿派基調指出,來自勞動力市場的通脹減緩壓力跡象有所增強。若英國央行行長貝利下週出現更多類似的表態,英鎊可能進一步承壓。

特朗普關稅對日本央行的政策前景似乎造成更顯著的影響。該央行上個月的會議紀要顯示,在今年5月初的貨幣政策會議上,儘管日本央行委員們同意繼續維持加息路徑,但部分委員認爲,由於美國貿易政策的不確定性,有必要暫停加息。日本央行原首席經濟學家龜田清作也表示,除非日美貿易談判出現重大的積極轉折,否則日本央行今年可能不會加息。媒體調查顯示,多數分析師預計日本央行下次加息在2026年初。

重要數據:消費謹慎 + 通脹隱憂,全球市場迎數據轟炸周

週一15:15、15:30、16:00、16:30,法國、德國、歐元區、英國6月製造業PMI初值;

週一21:45,美國6月標普全球製造業PMI初值、服務業PMI初值;

週一22:00,美國5月成屋銷售總數年化;

週二16:00,德國6月IFO商業景氣指數;

週二18:00,英國6月CBI工業訂單差值;

週二20:30,加拿大5月CPI月率;

週二20:30,美國第一季度經常帳;

週二21:00,美國4月FHFA房價指數月率、美國4月S&P/CS20座大城市未季調房價指數年率;

週二22:00,美國6月諮商會消費者信心指數、美國6月里奇蒙德聯儲製造業指數;

週三9:30,澳大利亞5月加權CPI年率;

週三16:00,瑞士6月ZEW投資者信心指數;

週三22:00,美國5月新屋銷售總數年化;

週三22:30,美國至6月20日當週EIA原油庫存;

週四14:00,德國7月Gfk消費者信心指數;

週四18:00,英國6月CBI零售銷售差值;

週四20:30,美國至6月21日當週初請失業金人數、美國第一季度實際GDP年化季率終值、實際個人消費支出季率終值、核心PCE物價指數年化季率終值、美國5月耐用品訂單月率;

週四22:00,美國5月成屋簽約銷售指數月率;

週五7:30,日本6月東京CPI年率;

週五14:45,法國6月CPI月率初值;

週五17:00,歐元區6月工業景氣指數、歐元區6月經濟景氣指數;

週五20:30,加拿大4月GDP月率;

週五20:30,美國5月核心PCE物價指數年率、個人支出月率、核心PCE物價指數月率;

週五22:00,美國6月密歇根大學消費者信心指數終值、美國6月一年期通脹率預期終值;

最近美國經濟有好消息也有壞消息。好消息是,到目前爲止,對大多數進入美國的商品徵收的普遍10%的關稅對消費者價格的壓力很小。勞動力市場也被證明比預期的更有彈性。壞消息是,美國消費者似乎在支出方面變得更加謹慎,儘管經濟仍在創造新的就業機會,但表面之下可能會出現一些重大裂縫。

因此,週五的個人消費支出和個人收入與支出數據將至關重要,因爲它將更多地揭示物價壓力和消費者需求的強弱。4月份個人消費環比放緩至0.2%,但預計5月份會略微加快至0.3%。然而,個人收入增幅可能減半至0.4%。

至於美聯儲最喜歡的通脹指標,預計PCE價格指數不會讓投資者感到恐慌,但在4月份更高關稅生效的背景下,可能會出現小幅回升。根據克利夫蘭聯儲的Nowcast模型,預計整體PCE同比增長率將從2.1%上升至2.25%,而核心PCE同比增長率預計將從2.5%小幅上升至2.58%。

然而,這可能是一段時間內最後一份疲軟的PCE通脹數據。美聯儲在其最新的經濟預測摘要中指出,核心PCE將在年底同比上升3.1%。

在此之前,本週初的焦點將是6月份標準普爾全球採購經理人指數(PMI)初值,外界將密切關注該數據,以尋找貿易戰正在損害商業活動的任何跡象。分析師在一份報告中表示,儘管不像ISM公佈的PMI數據那樣受歡迎,但標準普爾的數據將“吸引那些把握美國經濟脈搏的人的一些關注”。

出人意料的是,歐元成爲貿易戰的受益者,因爲特朗普的危險言論被視爲損害了美國的全球地位,投資者質疑美國是否仍然是一個安全和有吸引力的經商之地。然而,中東局勢的爆發暴露出歐洲容易受到能源價格波動的影響。不僅是石油,自衝突開始以來,天然氣價格也在上漲。伊朗是世界第三大天然氣生產國。

不過,除非出現嚴重得多的危機,否則歐元的整體前景仍將有所好轉,因爲歐洲央行的寬鬆週期即將結束,而美聯儲的寬鬆週期還不到一半就暫停了。此外,歐元區經濟增長在2025年的前幾個月出乎意料地強勁,因此,如果週一的PMI初值繼續顯示該地區經濟僅受到貿易戰的輕微打擊,歐元可能會收復近期的部分失地。

PMI初值也將是英國市場在經濟數據方面唯一的亮點。與歐元區一樣,英國經濟第一季度表現強勁。此外,英國還與印度簽署了一項貿易協議,與歐盟達成了一項改進後的脫歐協議,並且是第一個與特朗普達成貿易協議的國家。

所有這些都支撐著始於1月中旬的英鎊上行趨勢,但其目前正受到地緣政治和貿易不確定性加劇的考驗。英國的雙重赤字問題使英鎊比歐元等其他貨幣更容易受到市場波動的影響。因此,即使週一的PMI數據顯示英國商業活動在6月份進一步復甦,只要避險資金從高風險押注轉向美元,那麼英鎊的漲幅可能就有限。

英鎊兌美元已經突破了上升通道下方,目前正在測試技術支撐位1.3440。此外,相對強弱指數(RSI)表明英鎊兌美元可能繼續下跌。雖然這不太可能是災難性的,但這可能意味著該貨幣對將跌至1.3080左右,這將與1月中旬低點反彈的38.2%回撤位相吻合。

對於加拿大而言,今年該國的潛在通脹率一直在穩步上升,一些指標超過了3%。最新的CPI數據將於週二公佈,市場將密切關注這些數據,以尋找核心通脹開始放緩的跡象。如果5月份的數據沒有改善,投資者可能會進一步降低他們對其7月份會議降息25個基點的預期(目前略高於20%),這可能有助於加元站穩腳跟。

澳大利亞和日本也將發佈CPI報告。澳洲聯儲將於7月8日做出下一次政策決定,市場押注其降息25個基點的可能性約爲65%。如果週三公佈的CPI數據超預期上升,澳元兌美元可能會走高。

相比之下,隨著貿易戰對日本脆弱的經濟復甦構成威脅,日本央行在貨幣政策方向上面臨更大的不確定性。在最近的地緣政治事件中,日元兌美元匯率有所下跌,下週還將面臨一系列數據的考驗,尤其是被視爲日本中國全國CPI先行指標的東京CPI數據。東京5月份的核心CPI同比達到3.6%的兩年多高點,但預計6月份將有所回落,這可能抑制日本央行今年晚些時候再次加息的押注,從而施壓日元。

重要事件:特朗普給伊朗下“最後通牒”,原油多頭又加碼

在全球投資者看來,近期最大的風險在於,美國是否會加入以色列對伊朗的打擊。特朗普正在讓全世界都在保持猜測。週五,他宣稱兩週是他給伊朗避免美國軍事打擊的“最長”期限。美國媒體報道說,這番話暗示,特朗普可能會在不到兩週的時間內決定是否空襲伊朗。

伊朗與英、法、德外交部長及歐盟代表20日在瑞士日內瓦舉行會談。歐洲方面要求伊朗就伊核問題與美國恢復談判。而伊朗外交部長阿拉格奇表示,伊朗不確定是否信任美國進行和平談判,並暗示特朗普的談判是以色列襲擊伊朗的“掩護”。他在接受NBC新聞頻道的採訪時指責華盛頓“背叛外交”,稱美國官員“必須表現出談判達成解決方案的決心”。

CFRA Research首席投資策略師山姆•斯托瓦爾(Sam Stovall)表示:“由於世界上存在如此多的不確定性,沒有人真的想在週末前做多。”他還指出,標準500指數前的交易價格仍僅比最近的52周高點低3%左右,並表示“之前的高點就像生鏽的門,需要多次嘗試才能最終打開。如果地緣政治活動平靜下來,那麼這可能是有幫助的。”

由於伊以衝突危及生產全球約三分之一石油的中東地區,對沖基金對布倫特原油的看漲倉位達到去年10月初以來的最高水平。ICE Futures Europe的數據顯示,在截至6月17日的當周,基金經理持有的布倫特原油淨多頭頭寸增加了76,253手,至273,175手,爲八個月來最大增幅。僅做空的頭寸跌至四個多月來的最低水平。

一些分析師猜測,在最壞情況下,即伊朗封鎖霍爾木茲海峽,油價可能會被推高至遠超每桶100美元。

俄羅斯總統普京表示,由於以色列和伊朗的緊張局勢對油價的影響有限,產油國迄今仍沒有對石油市場做出回應的迫切性。他說,歐佩克及其包括俄羅斯在內的盟國將繼續監測市場狀況。

八個主要的歐佩克成員國已經連續三個月將產量提高到高於預期的水平。他們將於7月6日召開下一次視頻會議,考慮在8月份進一步增產。知情人士本月早些時候說,沙特迫切希望進行更大規模的增產,以便儘快奪回市場份額。