9月CPI前瞻:通脹料將升溫,但美聯儲不在乎?

由於美國政府停擺,勞工統計局將原定於10月15日發佈的9月消費者價格指數(CPI)報告,推遲至今晚(10月24日)20:30發佈。

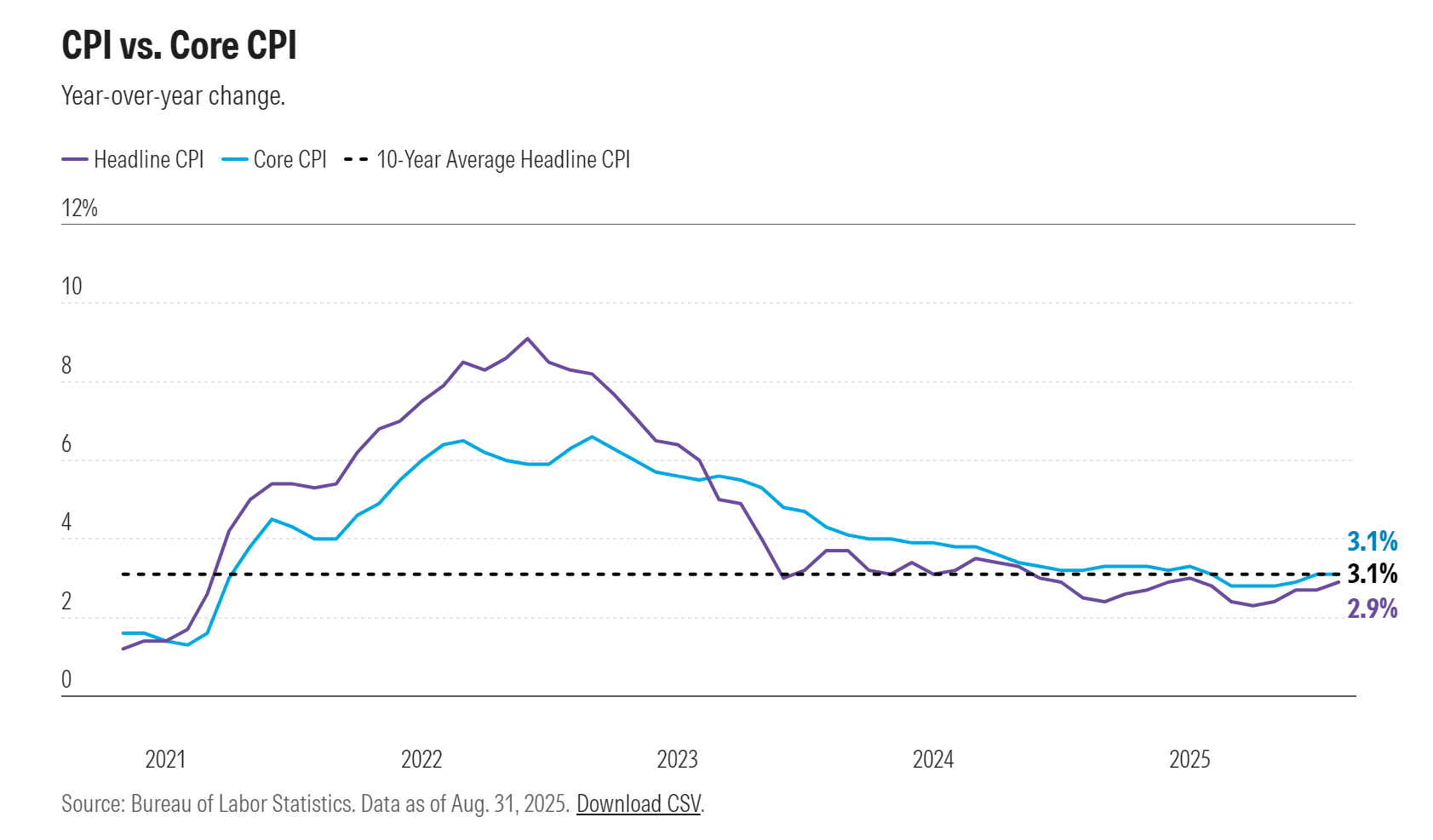

總體而言,經濟學家預計9月通脹環比將上漲0.4%,同比將上漲3.1%。根據FactSet的數據,核心通脹在9月可能環比上漲0.3%,同比上漲3.1%。這些預測數據將與8月的情況大致持平。

經濟學家對9月CPI預測顯示,由於關稅推高了商品價格,該月通脹可能繼續高位運行。夏季期間,CPI增速加快,在8月達到今年以來的最大增幅,超出經濟學家的預期。剔除波動較大的食品和能源價格後的核心CPI,在7月和8月也達到了今年的最高水平。

展望未來,LPL Financial首席經濟學家傑弗裏·羅奇(Jeffrey Roach)表示:“通脹無疑是暫時性的高位運行。”他強調關鍵在於“暫時性”。他預測9月CPI的漲幅將大致符合市場普遍預期。

羅奇認爲,新的關稅只會給消費者價格帶來一次性的衝擊,而不會是永久性的重新加速。他補充說,美聯儲已表明預計通脹將在未來一年左右保持在2%的目標之上,但他認爲通脹減速可能會更快到來。

關稅推高商品價格,住房成本成緩衝

貝萊德(BlackRock)美洲投資策略主管克里斯蒂·阿庫利安(Kristy Akullian)表示:“來自關稅的一些價格壓力一直在加速。”

她說:“在服裝、傢俱和體育用品等特定類別中,我們確實看到了商品端通脹的輕微上升,這很可能就是關稅轉嫁的一部分。”

她補充說,由於政府停擺期間需要更多地依賴線上調查,CPI數據中的抽樣誤差可能略大於平均水平。

另一方面,住房成本的下降可能會減輕不斷上升的通脹壓力。阿庫利安說:“我們預計住房成本會有所正常化,因爲我們在過去幾個月裏看到了抵押貸款利率的下降。我們希望這能釋放出更多的房源庫存,並降低房價。”

根據房地美的《主要抵押貸款市場調查》顯示,30年期抵押貸款利率已從1月中旬的略高於7.0%降至9月中旬的6.3%,同期15年期抵押貸款利率也有所下降。

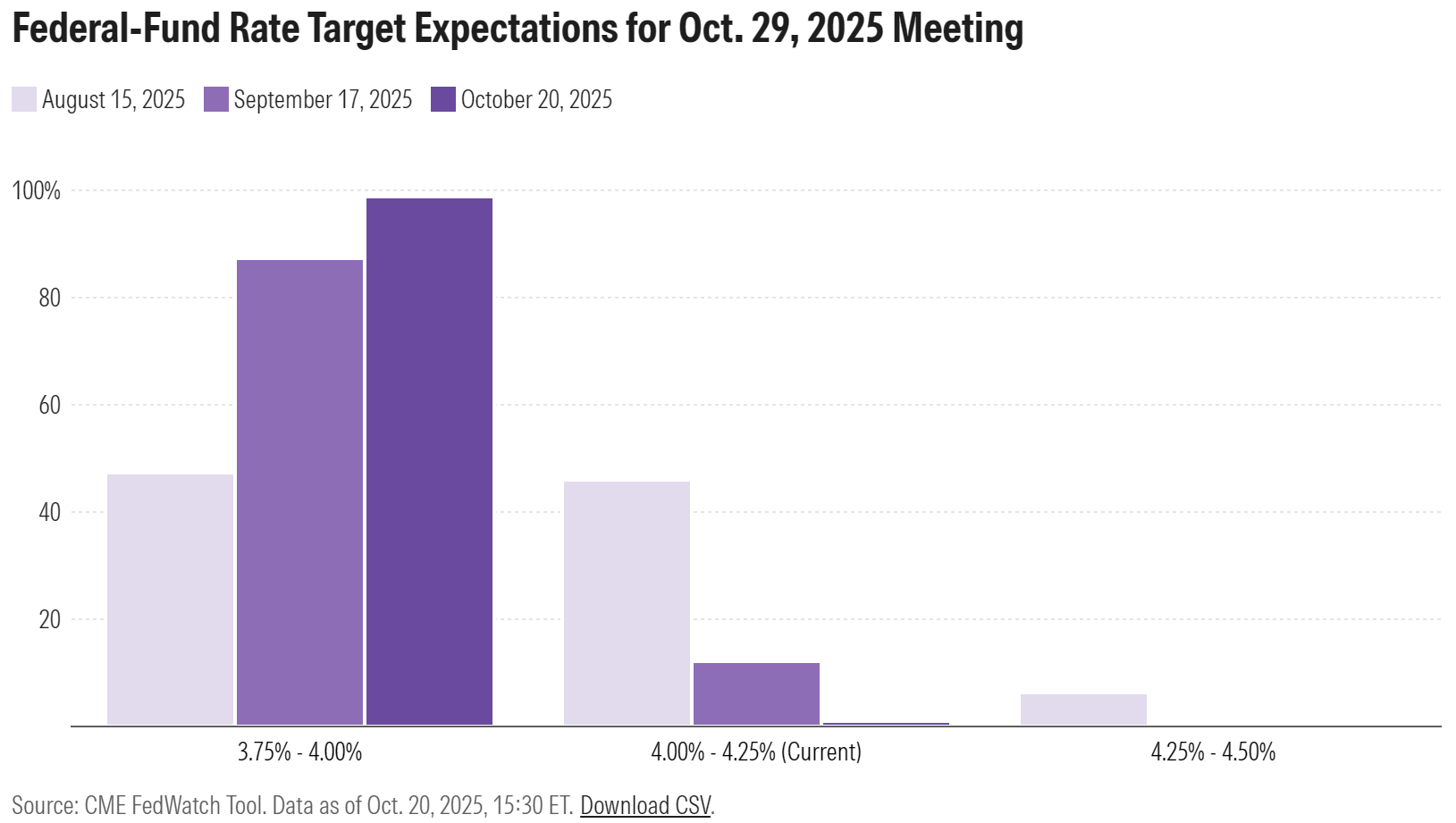

美聯儲料將降息兩次

根據芝商所(CME)的“美聯儲觀察”工具,期貨市場預測美聯儲在10月會議上降息25個基點的概率爲98.9%,在12月會議上再次降息0.25個基點的概率爲96.1%。

阿庫利安表示:“我不認爲我們在CPI數據中看到的任何情況會改變美聯儲10月會議的結果。”她說:“從我們聽到的美聯儲措辭和語言來看,很明顯他們認爲利率是限制性的,因此從目前來看,偏向於降息。”

阿庫利安指出,雖然物價水平代表了國家經濟健康狀況的一個關鍵組成部分,但它目前並非最重要。她說:“我認爲,他們現在正在關注的更重要因素可能是勞動力市場,以及那裏的疲軟如何傳導至實體經濟。”

她補充說,勞動力市場的重大低迷可能會對價格造成下行壓力,其影響將超過關稅帶來的上行壓力。

現貨黃金技術分析

FXStreet分析師Lallalit Srijandorn表示,根據日線圖來看,由於現貨黃金價格保持在關鍵的100日指數移動平均線(EMA)上方,該貴金屬的積極前景仍然完整無損。這種上行勢頭得到了14日相對強弱指數(RSI)的支撐,該指標位於中線60.0附近。

從積極方面來看,首個需要關注的上行阻力位於4218美元,這是10月15日的高點。持續的上行勢頭可能會使現貨黃金回到4330美元,即10月16日的高點。再往上,下一個阻力位則位於布林帶的上軌,即4365美元。

另一方面,該金屬的初步支撐位出現在4066美元,這是10月23日的低點。更多的看跌K線形態反映了下行壓力的持續,可能會將價格拖累至下一個看跌目標,即4000美元的心理關口,隨後是10月10日的低點3947美元。