花旗喊話助LME銅價再創新高!機構激辯:高價是否可持續?

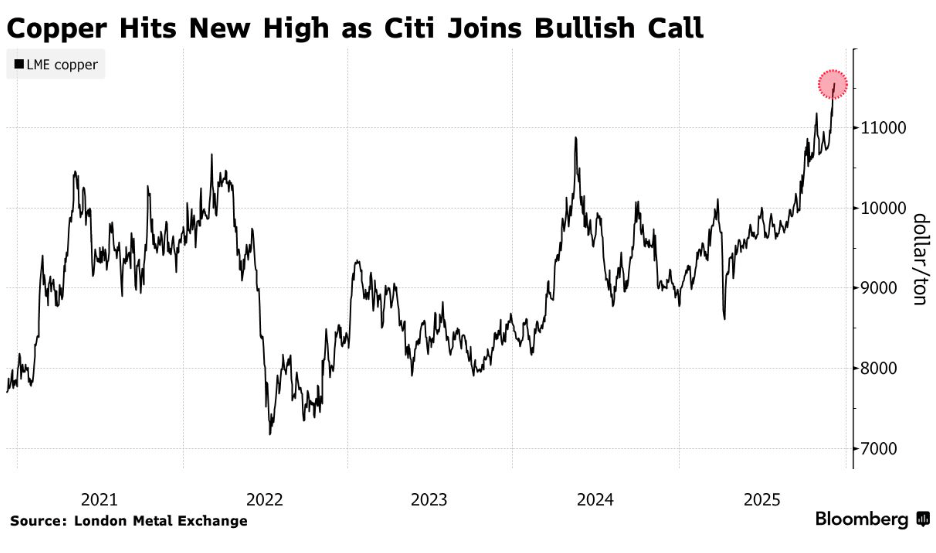

受花旗發佈的樂觀價格展望推動,加之交易員預期美國囤貨將導致銅短缺,銅價週五創下歷史紀錄。

據彭博社,這種工業金屬日內漲幅最高達1.2%,觸及每噸11581.50美元,超越了本週早些時候創下的前高。花旗分析師在週五早些時候的報告中提出基準情景預測:隨著美國庫存增加,導致其他地區出現供應缺口,2026年二季度銅均價將達到每噸1.3萬美元。

“我們堅信,在基本面和宏觀背景逐步向好等多重看漲催化因素的支撐下,銅價將在2026年持續上行”包括馬克斯·萊頓(Max Layton)在內的花旗分析師表示。他們預測明年全球終端消費將增長2.5%,並指出低利率環境、美國財政擴張、歐洲軍備擴充以及能源轉型是增長驅動力。

銅作爲管道、電纜和電動汽車的關鍵原材料,今年在倫敦金屬交易所(LME)的漲幅已超30%。近幾周來,隨著人們越來越擔心明年進口關稅可能引發金屬外流至美國,進而導致其他主要地區的庫存減少,銅價漲勢加速。據知情人士透露,貿易商摩科瑞能源集團有限公司(Mercuria Energy Group Ltd.)可能正爲應對此類供應危機做準備,已訂購約5億美元的銅,計劃從LME倉庫提取。

彭博新能源財經(BloombergNEF)在週四的報告中稱,銅市場將於明年進入結構性短缺,未來十年,受強勁需求和受限供應影響,缺口將進一步擴大。供應受限與人工智能驅動的需求激增,從根本上改變了銅市場的走向。

銅供應挑戰因多種因素而加劇:持續不斷的運營中斷(例如礦石品位下降和缺水)以及主要生產國(智利和祕魯)的社區抗議活動。此外,新礦17至23年的開發週期也阻礙了供應的快速調整。更重要的是,由於盈利能力下降,中國主要冶煉廠已宣佈2025年將大幅減產。

關稅形勢又增添了一層複雜性。美國貿易政策的不確定性導致美國市場與全球市場之間出現顯著的價格錯位。儘管特朗普總統最初並未對商品級銅徵收關稅,但從2027年開始可能加徵關稅的威脅促使大量進口銅提前進入美國市場,實際上將大量庫存鎖定在美國境內,加劇了其他地區的短缺。

從需求來看,人工智能革命催生了一種全新的銅消費模式。超大規模人工智能數據中心是銅密集型產業,其單位用銅量高達5萬噸,而傳統數據中心的用量僅爲5000至15000噸。銅是電力分配、冷卻系統以及連接數千臺高性能服務器的龐大布線系統所必需的金屬。

行業預測表明,到2030年,全球數據中心銅需求量將達到每年40萬噸,並在028年達到峯值消費量57.2萬噸。這意味著到本十年末,年增長率將達到8%至12%,遠遠超過傳統需求領域(例如經典的電氣化趨勢)的增長速度。

國際銅業研究小組(ICSG)指出,來自電氣化和人工智能相關行業的強勁需求、市場集中度以及採礦業增長有限,可能會持續推動銅市場在2026年出現15萬噸的缺口,而此前市場曾出現20.9萬噸的盈餘。這種缺口可能是一種結構性現象,如果需求持續增長,則可能持續支撐銅價。此外,標普全球預測,到2035年,銅的供應缺口將達到30%,這使得銅成爲全球供應鏈中一個關鍵的脆弱環節,而這些供應鏈對於能源轉型和人工智能的擴展至關重要。

主要金融機構的樂觀情緒日益高漲,大多數機構上調了預測,並預計銅價強勢將持續到2026年以後。

摩根大通全球研究部預計,銅價將在2026年第二季度達到每噸12500美元,全年均價約爲每噸12075美元。瑞銀則制定了更爲激進的季度路線圖,預測銅價將從2026年3月的每噸11500美元攀升至9月的每噸12500美元,初步目標是在12月達到每噸13000美元。

不過,其他分析師近日對銅價給出了更爲保守的展望。麥格理集團(Macquarie Group)由彼得·泰勒(Peter Taylor)牽頭的分析師團隊在週四的報告中表示,儘管銅價預計仍將“波動”且可能輕鬆創下新高,但每噸1.1萬美元以上的價格並不具備可持續性,因爲全球市場並未出現實質緊張。

全球交易所的銅庫存已飆升至超65.6萬噸,爲2018年以來最高水平,其中約60%存放在美國紐約商品交易所金屬分部(Comex)旗下倉庫。麥格理的觀點與高盛集團(Goldman Sachs Group Inc.)本週早些時候的謹慎態度相呼應,高盛預計要到2029年纔會出現銅短缺。