摩根大通:白銀今年均價81美元,“泡沫還沒擠乾淨”

摩根大通全球研究分析師認爲,2026年白銀價格正在確立更高的底部,但頂部尚不明朗,全球需求的激增爲價格預測帶來了上行與下行雙向風險。

在週二發佈的一份報告中,分析師表示,白銀正試圖在2026年走出黃金的陰影,但能否成功尚難定論。

“就像羅賓之於蝙蝠俠的黃金版,白銀在貴金屬世界中向來扮演著永恆的配角——常常被其更爲顯赫的同伴所忽視,”他們寫道。“儘管白銀在工業生產流程和產出中具有實用價值,包括作爲塗覆於太陽能電池板和陣列以收集並傳輸電流的導電漿料,但金價與銀價的比值有時仍會突破100比1。”

“然而目前,該比值正處於15年來最接近的水平,”他們補充道,“因爲2026年初黃金和白銀價格均經歷極端波動——其中一段時期,至少從淨值漲幅來看,白銀的漲勢已開始超越黃金。”

摩根大通認爲,這些漲幅中有很大一部分源於美國的關稅政策。“數月以來,美國商務部根據《1962年貿易擴展法》第232條款對關鍵礦產進行了審查,該特定條款允許總統在認定進口產品威脅國家安全時加徵關稅或實施其他貿易限制,”分析師寫道。“這一不確定期於1月中旬結束,特朗普總統暫緩對包括白銀在內的關鍵礦產進口加徵新關稅,轉而尋求與貿易伙伴達成雙邊協議以確保充足供應。白銀價格在此行政令後一度下跌,隨後反彈。”

白銀下行的下一個直接誘因出現在1月30日,當時特朗普宣佈提名凱文·沃什(Kevin Warsh)爲下一任美聯儲主席。“白銀暴跌27%,同時金價下跌10%,”他們指出。

分析師表示,儘管沃什的提名,加上美元短期走強,似乎抑制了對貴金屬的超常需求,但特定的結構性驅動因素依然存在,可能繼續制約白銀的供應。

“其一,總體而言,白銀是作爲其他金屬的副產品被開採出來的,這意味著產量對銀價上漲的彈性相對較低,”他們指出。“其二,白銀在工業流程中的作用,例如太陽能電池板的製造。”

摩根大通基本金屬及貴金屬策略主管格雷戈裏·希勒(Gregory Shearer)認爲,存在這樣一種情景:高昂的銀價可能迫使太陽能製造商轉而採用無銀技術以控制成本,同時設法減少每塊太陽能電池板的用銀量。

“長期來看,我們認爲白銀面臨的最大風險來自無銀技術的更廣泛採用,例如碲化鎘薄膜技術,”希勒提到這種無銀技術時表示。“白銀本質上雖是貴金屬,但仍是一種非常工業化的金屬,工業應用約佔其總需求的60%(不含ETF資金流)。從基本面來看,我們認爲此輪銀價飆升很可能已實質性加速了替代與減量化趨勢,這將在未來幾個季度對白銀供需平衡造成持續性影響。”

不過,希勒承認,這些變化可能需要數年時間才能顯現。短期內,他仍認爲投資需求的波動是價格的主要驅動力。

摩根大通全球研究認爲,白銀價格正確立更高的底部,但頂部尚不明朗。

“黃金需求比白銀更穩健的原因之一,在於其買家基礎更廣泛,其中包括全球各國央行,它們購入黃金既是爲了分散美元儲備資產,也看中其抗通脹及無交易對手風險的流動性資產特質,”報告指出。“白銀並不享有同樣的基準需求——這在一定程度上解釋了爲何白銀的合理價格可能更難確定。”

“由於缺乏央行作爲金市那樣的結構性回調買盤,我們確實認爲金價與銀價比值仍有進一步回升的風險,”希勒表示,但他補充稱,全球需求——尤其在中國和印度——將在決定白銀價格近期回落後於何處獲得支撐方面發揮關鍵作用。

“隨著被放大化的亞洲投資需求顯著影響整個金屬板塊的價格形成,我們認爲這仍是未來幾周白銀市場值得關注的另一個催化劑,”希勒說。“歸根結底,我們對短期內重新大舉介入白銀持更爲謹慎的態度,直到近期價格中的部分泡沫已被更充分地洗去。”

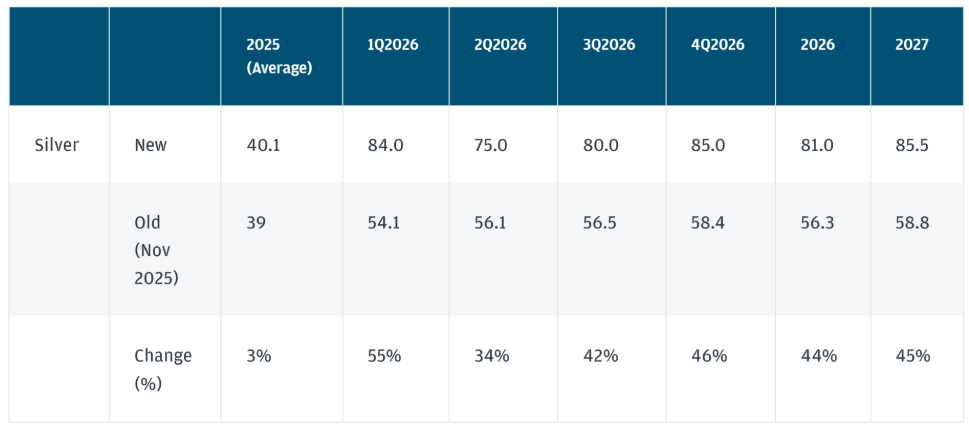

摩根大通全球研究預測,2026年白銀平均價格爲每盎司81美元,預計第四季度平均價格最高,達85美元;同時該機構預測,2027年這種灰白色金屬的平均價格爲85美元。