一週展望:美政府關門鬧劇勢將持續,黃金已然迎來新催化劑!

從數據角度看,本看似繁忙的一週並未兌現。在美國國會未能就資金問題達成一致後,市場翹首以盼的非農就業報告並未如期而至。

由於官方的政府就業報告被推遲,一些人轉而關注ADP就業估算數據,該報告僅衡量私營部門的就業情況。這份與官方數據相比有時並不可靠的報告本週表現相當負面,它顯示美國私營部門在9月份流失了3.2萬個工作崗位。

就目前來看,市場繼續完全定價美聯儲將在10月份的會議上降息,同時12月份降息的概率也定價在90%左右。

當前的政府關門以及由此導致的缺乏新的經濟數據,可能不會改變這場長期的爭論。只要關門時間不會過長,受影響的政府工作人員將領到所有拖欠的薪水,這意味著對經濟的永久性損害應該很小。唯一的不確定性是,大規模裁員的威脅是否會真的發生。

行情方面,美元指數本週連續下跌後出現小幅反彈,錄得三週來首度收跌;黃金本週屢創新高,但盤中波動幅度極大,多次出現“多空雙殺”行情,現貨白銀連續第八週上漲,一度創下自2011年以來新高。第三季度,現貨金銀分別上漲16.8%和29.23%。

非美貨幣方面,因美元表現較弱,歐元、英鎊、澳元和日元兌美元均整體錄得上漲l原油則是本週最弱勢的品種之一;整體來看,油價連跌四個交易日,累計跌幅明顯,使其成爲本週大宗商品中最顯著的空頭市場。

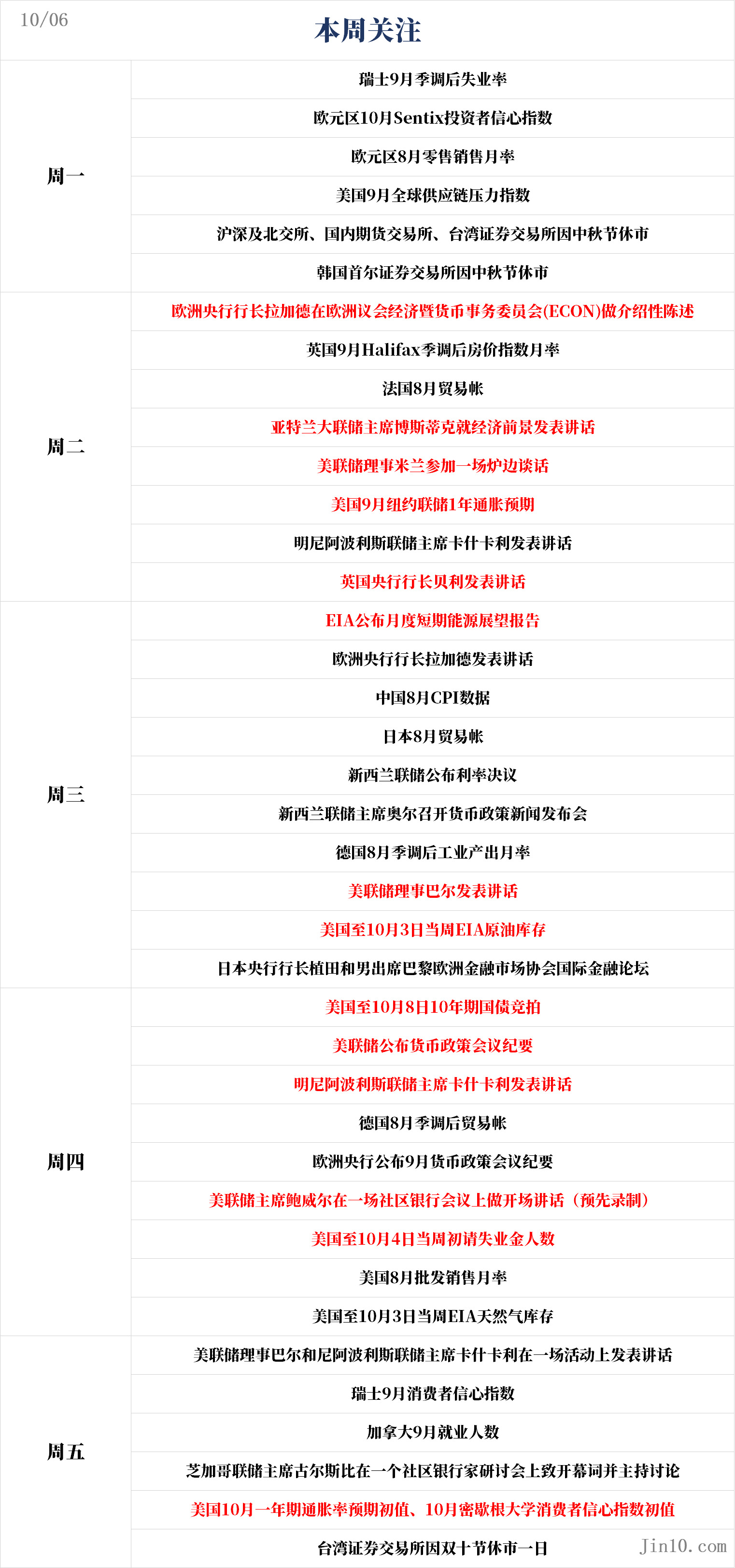

以下是新的一週裏市場將重點關注的要點(均爲北京時間):

央行動態:美聯儲鷹鴿分歧巨大,鮑威爾將登場

美聯儲:

週二22:00,2027年FOMC票委、亞特蘭大聯儲主席博斯蒂克就經濟前景發表講話;

週二22:30,美聯儲理事米蘭參加一場爐邊談話;

週二23:30,2026年FOMC票委、明尼阿波利斯聯儲主席卡什卡利發表講話;

週四02:30,美聯儲公佈貨幣政策會議紀要;

週四03:15,2026年FOMC票委、明尼阿波利斯聯儲主席卡什卡利發表講話;

週四20:30,美聯儲主席鮑威爾在美聯儲理事會主辦的一場社區銀行會議上做開場講話(預先錄製);

週四20:35,美聯儲理事鮑曼發表講話;

週五01:00,美聯儲理事巴爾和2026年FOMC票委、明尼阿波利斯聯儲主席卡什卡利在一場活動上發表講話;

週五21:45,2025年FOMC票委、芝加哥聯儲主席古爾斯比在一個社區銀行家研討會上致開幕詞並主持討論。

因爲政府關門使得原定於週五公佈的就業報告被推遲,美聯儲官員目前正在“閉著眼睛開車”,這份報告可以說是決定本月稍後會議上未來貨幣政策走向所需的最重要數據。

在缺乏關鍵政府數據的情況下,美聯儲政策制定者將不得不依賴私營部門的信息,以及許多地方聯儲所瞭解到的一些情況和對企業主的調查。

不過,RJO Futures高級大宗商品經紀人Daniel Pavilonis則表示,政府關門對美聯儲衡量就業能力的影響很小,因爲他認爲美聯儲不那麼依賴政府數據,而政府數據最近遠低於預期。“美聯儲應該有自己的數據集來進行跟蹤,所以我不認爲他們本身是盲目的,”他說。“他們應該在數據方面依舊感覺良好。”

從本週官員們的表態來看,美聯儲在就業市場放緩與通脹上升風險之間的關係上仍存在分歧。

包括堪薩斯城聯儲主席施密德和芝加哥聯儲主席古爾斯比在內的一些成員認爲,在匆忙進一步降息之前,暫時將降息一次作爲風險管理措施。

古爾斯比周五說,他對過快降息持謹慎態度,因通脹和就業面臨的威脅都在增加,“我對提前降息太多,只指望通脹消失有點擔心。”

另一方面,美聯儲理事鮑曼上週表示,美聯儲在應對她所稱的“不斷惡化的就業市場”方面很有可能落後於形勢,而美聯儲理事米蘭則呼籲今年再降息五次,並在下次會議上再次大幅降息。

下週,投資者將密切關注定於週四公佈的美聯儲9月會議紀要,因此,任何關於官員們在降息問題上立場的額外見解,都可能引發一些反應。另外,市場還將關注美聯儲官員的評論,博斯蒂克、鮑曼、米蘭、卡什卡利、巴爾和穆薩勒姆都計劃發表講話。

其他央行:

週二01:00,歐洲央行行長拉加德在歐洲議會經濟暨貨幣事務委員會(ECON)做介紹性陳述;

週二,英國央行行長貝利發表講話;

週三00:10,歐洲央行行長拉加德發表講話;

週三09:00,新西蘭聯儲公佈利率決議;

週三09:30,新西蘭聯儲主席奧爾召開貨幣政策新聞發佈會;

週三,日本央行行長植田和男出席巴黎歐洲金融市場協會國際金融論壇;

週四19:30,歐洲央行公佈9月貨幣政策會議紀要;

歐洲央行會議紀要會否維持降息希望?

歐洲央行也將在週四發佈其9月份的會議紀要。9月份,歐元區整體通脹率從2.0%回升至2.2%,但剔除了食品和能源的核心通脹漲幅略高於預期,爲2.4%,而服務業CPI則微升至3.2%。

CPI數據表明,至少就目前而言,通脹顯著低於歐洲央行2%目標的風險相當低。儘管如此,如果大量歐洲央行管委擔心未來幾個月通脹會降至2%以下,歐元可能會面臨輕微壓力,儘管降息的可能性不太可能發生太大變化。

在數據方面,交易員們將關注定於下週二和週三公佈的德國工業訂單和工業產出。德國目前是歐元區經濟的薄弱環節,因此數據中的任何大意外都可能對歐洲央行的寬鬆預期產生一些影響。

新西蘭聯儲會否選擇降息50個基點?

新西蘭聯儲也將成爲下週市場關注的焦點之一,外界普遍預計它將在週三大幅降息。然而,最大的問號是降息的幅度,因爲投資者已定價了該央行約有44%的可能進行50個基點的降息。

在新西蘭第二季度GDP數據公佈後,投資者轉向押注更大降息幅度,該數據顯示新西蘭經濟二季度意外收縮0.9%。自2022年末以來,新西蘭經濟一直在艱難增長,但粘性通脹一直是一個問題。年度CPI在第二季度加速至2.7%,這可能是決定降息25個基點還是50個基點的決定性因素。

新西蘭聯儲今年最後一次議息會議在11月,因此官員們可能更傾向於穩妥行事,再等幾周,然後再決定是否需要更激進的寬鬆。

無論如何,即將上任的行長Anna Breman在12月執掌帥印時,將面臨刺激增長的挑戰。

重要數據:“數據真空”來襲!黃金上漲動力依舊強勁?

週一15:00,瑞士9月季調後失業率;

週一16:30,歐元區10月Sentix投資者信心指數;

週一17:00,歐元區8月零售銷售月率;

週一22:00,美國9月全球供應鏈壓力指數;

週二14:00,英國9月Halifax季調後房價指數月率;

週二14:45,法國8月貿易帳;

週二20:30,美國8月貿易帳;

週二23:00,美國9月紐約聯儲1年通脹預期;

週三07:50,日本8月貿易帳;

週三14:00,德國8月季調後工業產出月率;

週三22:30,美國至10月3日當週EIA原油庫存;

週四01:00,美國至10月8日10年期國債競拍得標利率、投標倍數;

週四14:00,德國8月季調後貿易帳;

週四20:30,美國至10月4日當週初請失業金人數;

週四22:00,美國8月批發銷售月率;

週五15:00,瑞士9月消費者信心指數;

週五20:30,加拿大9月就業人數;

週五22:00,美國10月一年期通脹率預期初值、10月密歇根大學消費者信心指數初值。

進入下週,關於數據發佈日程存在相當大的不確定性。下週可能被推遲的報告包括貿易平衡、初請失業金人數和庫存數據。

如果共和黨和民主黨能在下週初就一項臨時撥款法案達成兩黨協議,那麼9月份的就業報告很有可能會在下下個週五發佈。

預測顯示,即使在ADP私營就業調查出現負值之後,新增就業人數仍將略有改善,達到5萬人。儘管如此,風險仍偏向下行,這可能會增強降息預期。

然而,即使在沒有就業數據的情況下,只要政府關門持續下去,降息押注也可能會增加,因爲如果聯邦僱員的臨時裁員出現大幅躍升,以及政府部門關閉導致經濟產出損失,美聯儲將更有可能降低借貸成本。

數據方面,定於週五公佈密歇根大學的初步消費者信心調查將較爲重要,特別是其通脹預期部分。對國債拍賣來說,這也將是繁忙的一週。國會的僵局有可能損害對美國國債的需求,再加上消費者通脹預期可能飆升,未來一週美國國債收益率可能會走高。

對於黃金, FxPro高級市場分析師Alex Kuptsikevich預計下週金價將連續第八週上漲。

他說,“政府關門已成爲黃金反彈的新驅動力,因爲民主黨和共和黨之間缺乏妥協使局勢惡化,美元指數和國債收益率的下跌,以及對避險資產的需求增長,在關鍵利率將出現更長時間、更深的下降預期中,正在爲貴金屬創造順風。”

Kuptsikevich指出,以黃金爲重點的ETF在9月份出現了三年來最大的月度資金流入。他說,“不斷增長的投資需求,以及各國央行積極購買金條,正在推動貴金屬的反彈。”包括德意志銀行和高盛在內的大行更是預測黃金將漲至每盎司4000美元甚至5000美元。

“金價在經歷了18周的盤整後連續第七週收高,”Kuptsikevich寫道。“從技術上講,黃金進入了一個三角形態,目標高於4000美元,其他貴金屬的上漲進一步凸顯了投資者對局勢的嚴肅態度。在這種情況下,做空黃金就是給別人送錢。”

重要事件:美國政府關門鬧劇短期難以完結

參議院民主黨人週五投票否決了一項共和黨的支出法案,將美國政府的關門狀態推至下週,因爲該黨在面對特朗普威脅解僱數千名聯邦工作人員和進行政治報復時立場堅定。

在兩黨陷入僵局以及長期休假增加了政府服務長期中斷的可能性,參議員們已於週末離開華盛頓。在國會山的另一端,衆議院共和黨人宣佈議員們將再休假一週,直到10月中旬都沒有計劃進行投票。

兩黨領導人都在堅守各自的說辭。上週五,民主黨人第四次否決了一項旨在讓政府開放至11月21日的不附帶條件的臨時措施,共和黨人也阻止了一項民主黨的替代方案,該方案增加了1.5萬億美元的支出,主要用於醫療保健。

這次的抵制標誌著民主黨人的一次轉變,他們在3月份曾因擔心特朗普過於強大和受歡迎而難以對抗而屈服。然而,現在該黨正押注,他們保護“奧巴馬醫改”保費補貼和撤銷醫療補助削減的努力,將能引起選民的共鳴。

隨著聯邦政府解僱的威脅給華盛頓蒙上陰影,共和黨人警告說,持續關門的後果只會增加。

衆議院議長約翰遜上週五向民主黨人伸出了一個小小的橄欖枝,表示如果政府重新開放,議員們“當然”可以在10月份就一項可能的“奧巴馬醫改”協議進行合作。然而,參議院多數黨領袖約翰·圖恩立即補充說,他不能做出任何行動的“承諾”,因爲他不知道延長補貼的提議能否通過。

民主黨領導人辯稱,無論是否有關門,特朗普和白宮預算主管拉斯·沃特(Russ Vought)都早已計劃試圖削弱聯邦機構並進行大規模裁員。

參議院支出委員會主席帕蒂·默裏(Patty Murray)上週四告訴記者,任何在關門期間的解僱行爲,肯定會在法庭上受到挑戰。默裏和其他民主黨人已指向撥款法,他們說該法禁止政府在關門期間將錢花在像準備裁員和向被解僱工人支付遣散費這樣的活動上。

“政府關門並不會給予總統任何額外的解僱權力,”默裏說。

綜合來看,共和黨人最有可能爭取到的是那些在3月份投票支持政府開放的溫和派民主黨人,以及那些來自搖擺州的民主黨人。這份名單包括新罕布什爾州的珍妮·沙欣(Jeanne Shaheen)和瑪吉·哈桑(Maggie Hassan),以及密歇根州的加里·彼得斯(Gary Peters),他們都在六個月前投票支持爲政府提供資金。

弗吉尼亞州的馬克·華納(Mark Warner)和蒂姆·凱恩(Tim Kaine)被認爲,鑑於弗吉尼亞州的聯邦工作人員數量,他們渴望重新開放政府。共和黨人視爲潛在倒戈票的其他搖擺州參議員包括亞利桑那州的魯本·加萊戈(Ruben Gallego)和馬克·凱利(Mark Kelly),內華達州的傑基·羅森(Jacky Rosen)和密歇根州的艾麗莎·斯洛特金(Elissa Slotkin)。

許多這些參議員已參與了與共和黨人的非正式會談,但他們對特朗普的不信任感很高,民主黨人表示他們不會接受他們認爲是共和黨人的空頭承諾。民主黨人將政府支出視爲他們最強的籌碼,也是他們能讓任何涉及“奧巴馬醫改”補貼的法案在衆議院通過的唯一途徑,因爲約翰遜反對延長這些補貼。

公司財報:財報季將來襲,政府關門對美股來說是好消息?

隨著市場進入季節性強勁的第四季度,美股已接近歷史高點,並準備迎接本月底的盈利季節考驗。

華爾街的少數人預計華盛頓僵局不會破壞已經將標普500指數提升14%至多次歷史高點的漲勢,但近期,由於缺乏重大數據或盈利,這場“國會山鬧劇”將成爲投資者的關注焦點。

Nationwide首席市場策略師Mark Hackett表示:“關門和潛在的重新開放……將吸引幾乎所有投資者的注意力。”

投資者主要擔心的是政府關門將中斷數據的公佈。如果數據中斷持續數週,可能會造成對美聯儲貨幣政策路徑的困惑,因爲該央行將缺乏幫助其決策的政府數據。它還可能隨著持續時間的延長,對經濟增長造成潛在的拖累。

但就目前而言,投資者似乎並沒有恐慌。儘管勞動力數據有所疲軟,美國經濟已成功抵禦了貿易和關稅頭條的衝擊,企業盈利也支撐著股價繼續上漲。

根據LSEG數據,截至上週四,分析師預計標普500指數中的公司第三季度的盈利將同比增長8.8%,較7月初的8.0%增長預測有所上升。Hackett表示:“在我看來,數據的缺乏實際上給看跌者帶來了更大的舉證壓力,而不是看漲者。”

投資者也將提前感受即將到來的財報季,因爲李維斯和達美航空將於下週四公佈業績。Hackett說,“最有可能的情況是,在政府關門期間,市場會相對平靜,只是小幅波動。”

對於股市多頭來說,第四季度歷來是標普500指數表現最強的時期,根據LSEG自1928年以來的數據,該季度平均漲幅約爲2.9%,且正回報率佔比很高。

Carson集團全球宏觀策略師Sonu Varghese表示,“政府關門將成爲新聞,但我認爲其背後的根本因素有三個,季節性因素是積極的,降息爲勞動力市場提供支撐……而且市場正保持勢頭,我們一直看好股票,並且將繼續看好。”

休市提醒

因中秋與國慶假期,滬深A股市場將繼續休市,並於10月9日(星期四)起照常開市;

港股10月7日(中秋節翌日)休市,其餘日期照常開市,滬深港股通10月9日(星期四)起照常開通服務;

週一(10月6日),韓國首爾證券交易所因中秋節休市3日,週四(10月9日)又將因韓文日休市一日;

週五(10月10日),中國臺灣證券交易所因雙十節休市一日。