基金瘋搶!又一場逼空大戰一觸即發?

過去幾個月,大量資金湧入倫敦金屬交易所(LME)鋁合約,投資者押注該市場長期供應過剩的日子即將結束。

投資者累積了創紀錄的多頭頭寸,推動鋁價實現六連漲,本週LME三個月期鋁價格突破2900美元/噸,爲2022年5月以來首次。

這場投機性資金流入,標誌著鋁市場敘事邏輯的轉變。

作爲全球最大鋁生產國,中國的產量如今已觸及政策紅線,市場對鋁市場可能將面臨數十年來首輪結構性供應短缺的擔憂日益加劇。

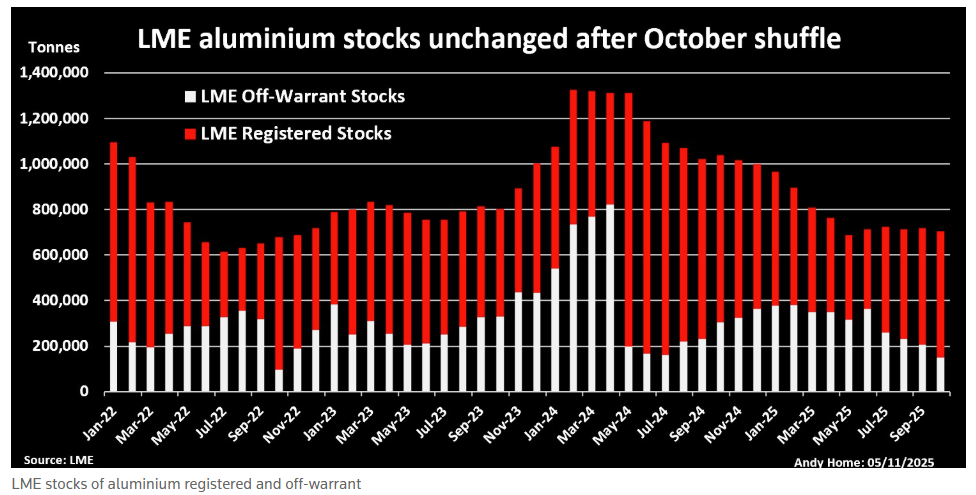

儘管上週LME庫存單日激增10.2275萬噸,但就鋁市場的一貫情況而言,LME庫存變動可能極具迷惑性,因此上述說法或許並不突兀。

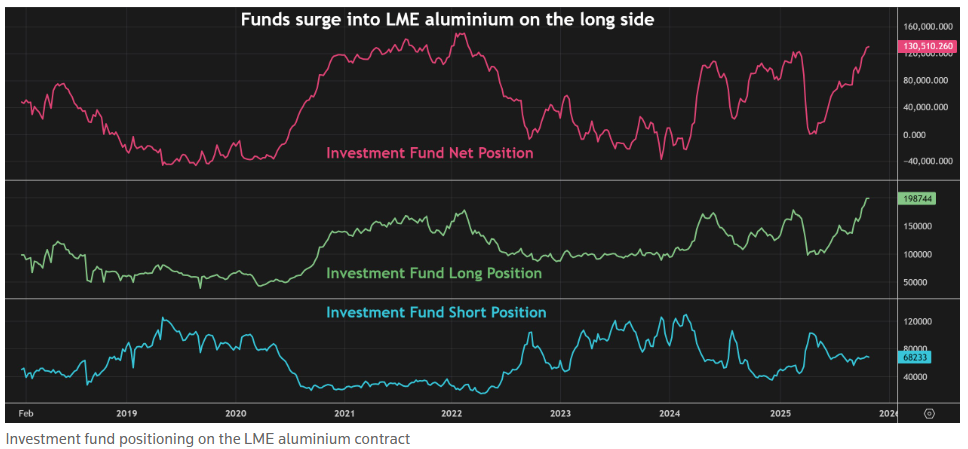

基金轉向看漲

僅在六個月內,倫敦鋁合約的投資基金淨持倉已從中性徹底轉向全面看漲。

集體淨多頭頭寸突破13萬張,爲2022年初以來首次——當時俄烏衝突爆發後,LME鋁價一度飆升至4073.50美元/噸的歷史高點。

未平倉多頭合約(相當於近500萬噸鋁)達到198744張,是LME自2018年2月首次發佈持倉報告以來,規模最大的看漲押注。

空頭頭寸則從4月的逾10萬張降至6.8233萬張,進一步放大了淨持倉的轉向幅度。

庫存轉移

上週四,逾10萬噸鋁註冊爲LME倉單,有人或許認爲這會澆滅市場對鋁市場即將短缺的看漲熱情。

然而,這一變動對絕對價格和價差的影響卻十分有限。誠然,基準現貨對三個月期鋁的價差已不再處於現貨溢價狀態,但轉向期貨溢價的幅度微乎其微。

原因在於,此次交付的並非新增鋁錠,而是庫存從非註冊倉單(off-warrant)轉向註冊倉單(on-warrant)的轉移。

馬來西亞巴生港的註冊庫存激增的同時,當地非註冊庫存出現了規模相當的下降。

長期以來,巴生港的庫存就如同“旋轉木馬”般頻繁轉移——交易商和銀行爭奪倉單以鎖定豐厚的倉儲租金。但與以往的庫存轉移相比,此次的規模已大幅縮減。

關鍵在於,10月LME鋁的總庫存(註冊+非註冊)實際減少了1.4225萬噸,其總體庫存量已連續五個月維持在略高於70萬噸的水平。

值得注意的是,LME體系中的很大一部分鋁錠爲俄羅斯產鋁。美國已全面禁止進口俄鋁,歐盟也將在明年實施全面禁令,目前相關制裁正逐步收緊。

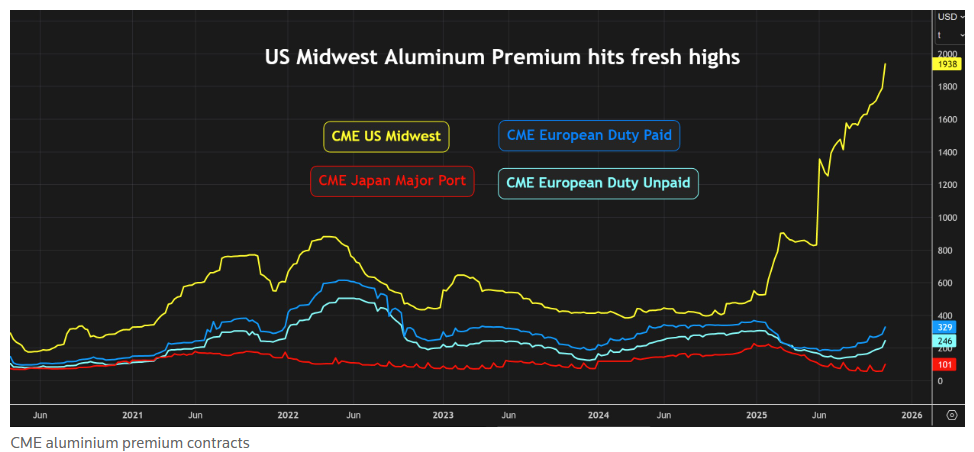

溢價動力

此次庫存轉移的鋁錠主要爲印度品牌,對西方買家而言,如今印度鋁的市場接受度遠高於俄羅斯鋁。

美國市場的情況尤爲明顯:自特朗普2月將鋁進口關稅上調至25%、6月又翻倍至50%以來,美國鋁現貨溢價持續攀升。

芝加哥商品交易所(CME)美國中西部現貨溢價——美國消費者在LME基準價基礎上額外支付的費用——目前已升至0.89美元/磅的歷史高位,相當於1938美元/噸。

如今美國鋁交付成本已達到LME價格的67%,這表明關稅上調前累積的庫存已消耗殆盡,美國市場正面臨鋁短缺。

這種吸引力正導致巴生港LME庫存中的鋁錠向西運往美國。

路透社上週報道,大宗商品交易商摩科瑞集團(Mercuria)近幾個月來一直持有LME鋁合約的主導性多頭頭寸,該公司正將超過3萬噸鋁運往美國。

即便LME倉庫也無法與當前高企的美國交付溢價競爭——這也是儘管倫敦市場經歷了數月的滾動逼倉,卻鮮有新增鋁錠進入LME體系的原因。

除非有新增鋁錠入市,否則基金沒有理由質疑鋁市場新形成的看漲敘事。

本文由路透社金屬專欄資深主編Andy Home撰寫。