一週展望:美聯儲極具爭議的降息將至,黃金開啓巨震模式!

過去一週,隨著“小非農”和PCE等美國經濟數據大體支持美聯儲下週降息的預期,華爾街的恐慌來也匆匆去也匆匆,投資者重回對風險資產的低波動率、高確信度的押注。

美股三大股指齊漲,全周均錄得0.3%或以上的漲幅。標普500指數距離10月份的歷史高點僅一步之遙,並和納指一起錄得四日連漲。羅素2000小盤股指數從週四的創紀錄收盤價回落。

10年期美債創下6月以來最糟糕的單週表現,全週上漲12個基點,收於4.138%。儘管如此,美元指數在美聯儲降息預期的壓制下交投謹慎,本週收盤時徘徊在99關口附近。

由於美聯儲青睞的通脹指標9月份維持在3%以下,不太可能阻止美聯儲在下週會議上降息,國際現貨黃金週五盤中短線拉昇,一度逼近4260關口,但隨後高位回落,回吐日內全部漲幅,收於4200整數關口下方,錄得0.5%的單週跌幅。國際現貨白銀歷史性地站上59關口,連續第二日創紀錄新高,全周收漲3.32%。

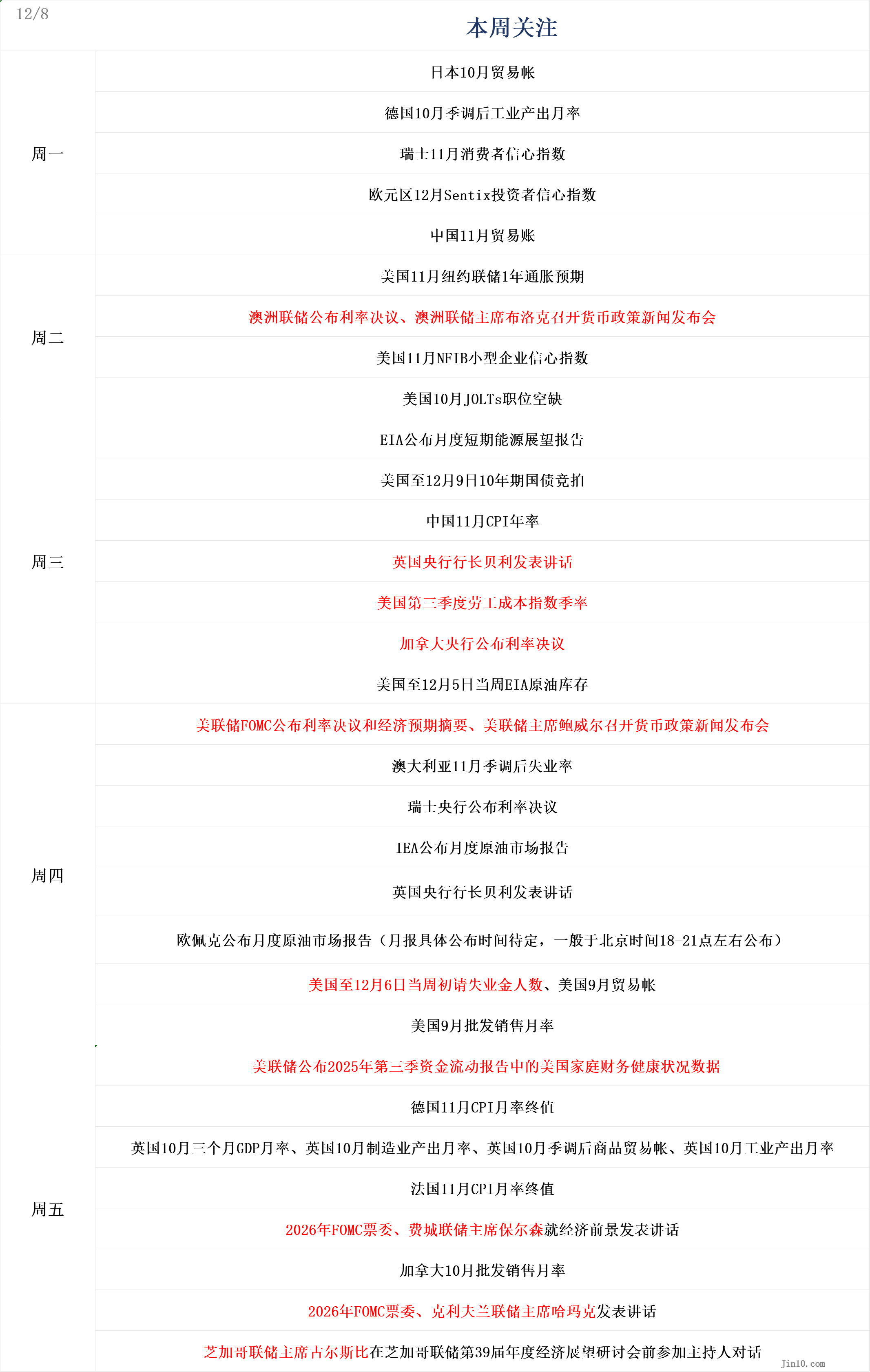

美聯儲的利率決議將成爲下週的焦點,在近期疲軟的美國就業數據之後,市場普遍預期美聯儲將下調利率。澳洲聯儲、加拿大央行和瑞士央行也將公佈利率決議。以下是新的一週裏市場將重點關注的要點(均爲北京時間):

央行動態:美聯儲前瞻指引成關鍵!黃金或將保持韌性

美聯儲:美聯儲料降息25個基點但投票將現分歧

週三3:00,美聯儲FOMC公佈利率決議和經濟預期摘要;3:30美聯儲主席鮑威爾召開貨幣政策新聞發佈會

週五1:00,美聯儲公佈2025年第三季資金流動報告中的美國家庭財務健康狀況數據;

週五21:00,2026年FOMC票委、費城聯儲主席保爾森就經濟前景發表講話;21:30,2026年FOMC票委、克利夫蘭聯儲主席哈瑪克發表講話;23:35,芝加哥聯儲主席古爾斯比在芝加哥聯儲第39屆年度經濟展望研討會前參加主持人對話。

美聯儲將於週四凌晨宣佈利率決議。倫敦證券交易所集團(LSEG)的數據顯示,市場預期其降息25個基點的可能性爲84%。此前公佈的數據顯示,美國勞動力市場疲軟,但對通脹的潛在擔憂依然存在。

下週的美聯儲會議預計將是近年來最具爭議的會議之一,投資者關注的焦點是政策制定者在降息前景上的分歧,以及美聯儲主席鮑威爾對政策未來走向發出的信號。

聯邦公開市場委員會(FOMC)12名投票成員中有5人對進一步放鬆貨幣政策表示反對或懷疑,而理事會的3名成員則贊成降息。自2019年以來,FOMC在任何一次會議上還沒有出現過三個或三個以上的反對票,而自1990年以來,這種情況只發生過九次。此次分歧使得異議人士受到密切關注。

“美聯儲內部的分歧似乎比很長一段時間以來都要大,而分歧究竟有多大將值得關注,因爲這或許能讓我們瞭解美聯儲未來可能會傾向於哪一方,”安吉利斯投資公司(Angeles Investments)首席投資官邁克爾·羅森(Michael Rosen)表示。

駿利亨德森投資國際公司(JanusHendersonInvestors Int’l Ltd.)股票投資組合經理傑裏邁亞·巴克利(Jeremiah Buckley)表示,12月會議對市場的長期影響不大。“當然,短期內可能會有一些波動,但我認爲,他們在2026年上半年採取的行動比12月的會議更重要,”他補充道。

威爾明頓信託(Wilmington Trust)首席投資官託尼·羅斯(Tony Roth)表示,“美聯儲在12月會議上降息目前已成定局。關鍵在於美聯儲的指引。我認爲他們會非常謹慎,他們會強調要依賴數據。”

美聯儲9月份的點陣圖暗示2026年將降息兩次。相比之下,目前市場預期2026年將有63個基點的寬鬆政策,意味著押注明年三次降息的可能性更大。

儘管對點陣圖的任何調整都可能很容易找到理由,但如果真的宣佈降息,鮑威爾將面臨艱難的解釋,因爲他曾在10月份的新聞發佈會上說過,在霧中開車應該減速慢行。以“勞動力市場疲軟”爲由進行辯解很可能被視爲蒼白無力,這將再次損害美聯儲本就低迷的信譽。

另外值得注意的是,由於特朗普可能已經選定了鮑威爾的繼任者,這兩個因素——點陣圖和會議的整體措辭——對2026年政策前景的影響可能不如以往那麼重要。美國國家經濟委員會主任哈塞特似乎已被選中帶領美聯儲走向低利率時代。

FXTM高級市場分析師Lukman Otunuga表示,鑑於美聯儲貨幣政策走向存在諸多不確定性,他預計黃金價格波動將加劇,“任何意外都可能導致黃金價格波動加劇。從圖表來看,如果金價突破4240美元,則可能進一步上漲至4300美元。如果跌破4200美元,則可能下探至4180美元和4160美元。”

精品貴金屬公司AuAg Funds的創始人Eric Strand也表示,即使黃金價格繼續在4000美元上方盤整,黃金市場的情緒仍然具有韌性。他解釋說,無論美聯儲下週採取什麼行動或釋放什麼信號,利率的唯一方向都只會是下降。

他補充說,不僅利率需要降低,而且爲了切實降低借貸成本,美聯儲還需要實施積極的量化寬鬆計劃。“鉅額赤字和債務意味著必須大量印鈔。正因如此,無論金價目前處於什麼水平,它都將上漲。現在是買入黃金的好時機,否則你又會錯過良機。”

Forexlive.com貨幣策略主管Adam Button則特別指出了白銀的強勁表現。他說道,“我認爲白銀市場有兩個動向。首先是工業需求旺盛,這看起來很真實;其次是散戶參與度提高。散戶對白銀的影響力遠大於黃金。這表明,貴金屬上漲行情已經進入了後半程,因爲散戶往往會在最後階段大量湧入。用棒球比賽來類比的話,這並不意味著我們已經到了第九局,而是更接近第七局而不是第三局。”

其他央行:澳洲聯儲鷹派信號明確,加拿大央行預計按兵不動,瑞士央行或仍避免實施負利率

週二11:30;澳洲聯儲公佈利率決議;12:30,澳洲聯儲主席布洛克召開貨幣政策新聞發佈會。

週三18:45,英國央行行長貝利發表講話;

週三22:45,加拿大央行公佈利率決議;

週四16:30,瑞士央行公佈利率決議;

週四17:50,英國央行行長貝利發表講話。

在2025年三次降息之後,澳洲聯儲週二出現鴿派意外的可能性幾乎爲零,預計屆時將維持利率不變。儘管第三季度GDP數據疲軟(部分原因是消費疲軟),但澳儲聯儲主席布洛克仍將注意力集中在高企的通脹壓力和緊張的勞動力市場上。

XM分析師AchilleasGeorgolopoulos表示,美聯儲和澳洲聯儲在利率路徑的分歧,對澳元兌美元向0.6610區域上漲起到了關鍵作用。如果下週這一分歧深化,該貨幣對可能進一步上探0.6680區域,尤其是在鮑威爾暗示2026年1月降息的情況下。不過,如果布洛克等人發出更爲平衡的信號,該貨幣對則可能回落至0.6550區域。

就加拿大央行而言,繼2025年至今累計100個基點的寬鬆政策之後,該央行預計將於週三維持利率不變。然而,除了出人意料的強勁的第三季度GDP報告外,加拿大在經濟方面的好消息寥寥無幾,正如本週標普全球PMI調查所顯示的那樣。其面臨的主要阻力仍然是與美國就關稅問題陷入僵局的談判,這些關稅主要涉及目前不在美墨加協定(USMCA)涵蓋範圍內的產品。

由於新增關稅如同達摩克利斯之劍般懸在頭頂,加拿大央行行長麥克勒姆等人可能會維持略微鴿派的立場,並重申如果經濟前景發生劇烈變化,他們將隨時準備應對。花旗分析師表示,疲軟的潛在經濟趨勢可能會促使加拿大央行在2026年進一步降息。

隨著通脹低迷嚴重影響了瑞士的經濟前景,瑞士央行採取鴿派立場的壓力正在加大。繼第三季度GDP數據疲軟之後,瑞士11月通脹率意外放緩了0.1個百分點,降至0%,略低於預期。儘管如此,瑞士經濟面對的並非全是壞消息,因爲近期公佈的PMI調查和10月份零售銷售數據均出現了意外的好轉。更重要的是,美國和瑞士達成了貿易協議,美國關稅從39%降至15%,而瑞士承諾在2028年底前投資2000億美元。

瑞士央行行長施萊格近期重申了負利率的高門檻,預計該央行對2026年通脹加速的預測能夠得到證實。經濟學家表示,儘管通脹率降至瑞士央行目標區間的下限,但瑞士央行將在下週乃至2026年仍將堅持零利率政策,而不是選擇負利率。瑞士主要商業遊說團體瑞士經濟聯盟首席經濟學家Rudolf Minsch也預計,瑞士央行將在下週和整個2026年維持零利率,而瑞士明年的通脹率將上升至0.4%左右。他說:“負利率也會產生不良影響,只有在迫切需要時纔會使用,但我們尚未見到這種情況。”

重要數據:美國經濟數據迷霧未散

週一7:50,日本10月貿易帳;

週一15:00,德國10月季調後工業產出月率;

週一16:00,瑞士11月消費者信心指數;

週一17:30,歐元區12月Sentix投資者信心指數;

週一待定,中國11月貿易賬;

週二0:00,美國11月紐約聯儲1年通脹預期;

週二19:00,美國11月NFIB小型企業信心指數;

週二23:00,美國10月JOLTs職位空缺;

週三1:00,EIA公佈月度短期能源展望報告;

週三2:00,美國至12月9日10年期國債競拍;

週三9:30,中國11月CPI年率;

週三21:30,美國第三季度勞工成本指數季率;

週三23:30,美國至12月5日當週EIA原油庫存;

週四8:30,澳大利亞11月季調後失業率;

週四17:00,IEA公佈月度原油市場報告;

週四待定,歐佩克公佈月度原油市場報告(一般於北京時間18-21點左右公佈);

週四21:30,美國至12月6日當週初請失業金人數、美國9月貿易帳;

週四23:00,美國9月批發銷售月率;

週五15:00,德國11月CPI月率終值;

週五15:00,英國10月三個月GDP月率、英國10月製造業產出月率、英國10月季調後商品貿易帳、英國10月工業產出月率;

週五15:45,法國11月CPI月率終值;

週五21:30,加拿大10月批發銷售月率。

在有史以來最長的政府停擺導致關鍵數據被推遲的情況下,美國下週公佈的經濟數據將使投資者進一步瞭解美國就業市場的健康狀況,包括10月份的職位空缺數據、第三季度勞工成本數據和每週初請失業金人數。

近期公佈的經濟數據可能進一步加劇政策制定者之間的共識分歧。週五,美聯儲首選的通脹指標顯示,通脹率環比上升0.2%,同比增速維持在略低於3%的水平——這表明通脹壓力穩定,但同時也具有粘性。

與此同時,人們對勞動力市場疲軟的擔憂也在加劇。ADP數據顯示,美國11月私營企業就業崗創下近兩年半來最大降幅,表明招聘活動普遍放緩,有可能推高失業率並削弱經濟。儘管美國上週初請失業金人數意外降至三年新低,但機構分析指出,當週數據恰逢感恩節假期,存在因人們未及時提交申請而導致數字被顯著低估的極大風險。

在英國預算案公佈之後,投資者越來越預期英國央行可能會在12月18日的會議上降息,下週英國10月份GDP數據將成爲降息預期的重要影響因素之一。Investec經濟學家Philip Shaw在一份報告中表示,“我們預測英國10月份GDP增長了0.2%,這與我們此前預測的到2025年經濟整體將增長近1.5%的觀點一致。”

歐元區下週的數據公佈較爲清淡。德國和法國11月份的最終CPI數據將於週五公佈。歐洲央行政策制定者普遍認同通脹已經得到抑制,並傾向於維持現有利率穩定的政策導向。因此,在美聯儲可能採取降息政策的情況下,歐元可能會因利率優勢而走強。

花旗分析師稱讚了歐元區的經濟韌性,並預計這種韌性將繼續保持。他們在一份報告中指出:“韌性是2025年歐洲經濟增長的關鍵。歐元區經濟增長正在逐步改善,我們預計隨著不利因素的持續減弱和財政支持(主要在德國)的逐步生效,這一趨勢將在2026-2027年繼續保持。”

公司財報:美股又押注“美聯儲看跌期權”,AI信仰危機或再迎喘息之機

2025年第三季度的美國股市財報季呈現出一幅繁榮景象,現在市場重新將焦點轉向宏觀因素。在美聯儲決議前夕,市場保持淡定。VIX恐慌指數徘徊在年內低點附近,MOVE指數剛剛觸及2021年初以來最低水平,尾部風險對沖頭寸被大量平倉。

摩根大通投資管理公司的投資組合經理Priya Misra表示,低波動性反映了市場對“美聯儲看跌期權”和依然具有韌性的經濟的信心,但她警告稱這種情況可能很快瓦解,並指出鷹派降息或就業惡化都可能迅速引發新一輪波動。

Certuity首席投資官Scott Welch在接受CNBC採訪時表示:“我強烈認爲美聯儲下週會降息。如果他們不這樣做,市場反應會非常負面。但由於下週降息的預期已經反映在當前的股價中,此舉本身不會成爲推高股價的催化劑。更重要的是鮑威爾之後會就2026年可能的利率走勢發表什麼言論。”

美國銀行策略師Michael Hartnett表示,投資者目前對“最佳情境”充滿信心,即美聯儲在通脹下降的同時降息,且經濟增長仍保持韌性。然而,Hartnett認爲,如果美聯儲在下週會議上釋放鴿派信號,這種樂觀情緒可能會受到考驗,因爲那可能暗示經濟放緩程度超出預期。

隨著鮑威爾的美聯儲主席任期將於2026年5月結束,且特朗普“很有可能”在“聖誕節前”宣佈下一任主席的人選(哈塞特被視爲接替鮑威爾的熱門人選),市場也在消化降息風暴即將到來的風險。美國資產管理機構Mercer全球顧問公司負責投資組合管理的副總裁David Krakauer表示,“市場基本上已經100%消化了下週降息的預期。我認爲你現在看到的只是在鴿派領導下,長期走勢的更多潛在動力。”

此外,在11月AI股遭受重創之後(部分原因是由於對其過高估值的擔憂),投資者下週可能會獲得一些關於AI熱潮的新信息。甲骨文(ORCL)將在週三收盤後發佈最新的季度業績;新思科技(SNPS)也將在同日發佈業績,上週英偉達向其投資了20億美元;博通(AVGO)的三季報則將在週五出爐,該公司股價在過去一年翻了一番多。

由於AI豪賭致債務風險加劇以及對OpenAI的依賴,甲骨文股價近期持續承壓,本季度已下跌23%。儘管如此,分析師認爲即將發佈的財報可能緩解投資者憂慮,包括鉅額訂單承諾是否切實可行及其資本支出和融資需求的細節。

花旗分析師Tyler Radke表示,有關甲骨文債務狀況的擔憂“被誇大了”,並預計該公司的財報將帶來“更多證據表明AI基礎設施需求廣泛,且訂單量再度強勁”。

法國巴黎銀行分析師Stefan Slowinski在一份客戶報告中表示:“我們估計,甲骨文只需增發250億至350億美元的債務,就可爲其AI基礎設施建設提供資金。”他補充稱,儘管250億至300億美元的債務增發是在該公司近期發行的180億美元債券之外,但仍遠低於一些投資者擔憂的1000億美元。

Stefan Slowinski補充稱:“鑑於甲骨文雲基礎設施業務利潤率較高,我們相信該公司可以承受更高的債務負擔,管理層也可以尋求其他融資方案(例如供應商融資),以緩解前期現金支出壓力。”該分析師予甲骨文“增持”評級,但由於資本支出增加和匯率變化,將目標價從430美元下調至290美元。