寬鬆浪潮中獨行!日本央行加息爲何救不了日元?

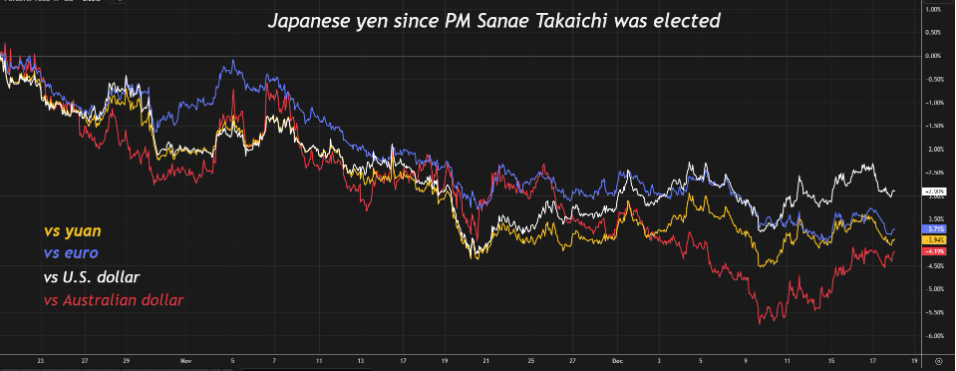

2025年,即便日本央行是唯一加息的主要央行,日元仍是兌疲軟美元表現最差的主要貨幣。即使日本央行後續進一步收緊貨幣政策,也未必能讓日元脫離干預“危險區”。

市場預計日本央行將於週五繼續其漸進式緊縮週期,加息25個基點,將政策利率推升至30年來的高點0.75%。利率期貨顯示,明年可能還會再加息約40個基點。

目前來看,這將使日本央行與新西蘭聯儲、澳洲聯儲一道,成爲明年最鷹派的十國集團(G10)央行之一。市場將密切關注植田和男行長週五的政策指引,以尋找日本央行是否願意進一步緊縮的線索。

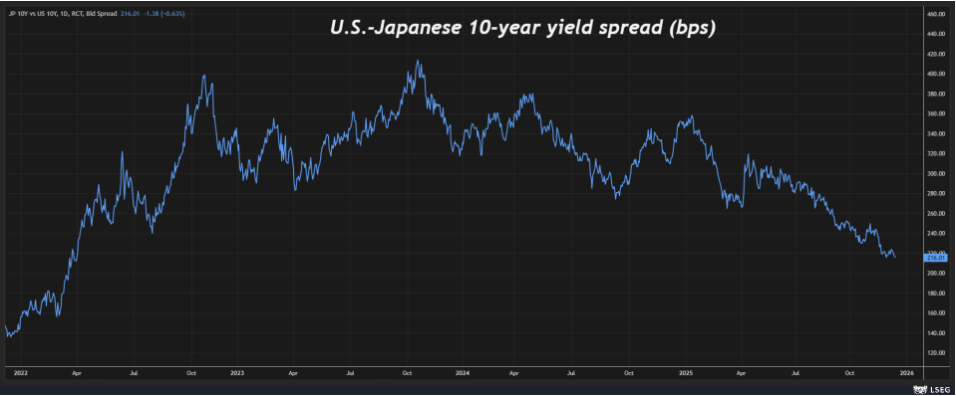

但更多加息舉措並不能保證日元在2026年反彈。除美聯儲外,大多數主要央行已接近寬鬆週期尾聲。若明年全球貨幣政策開始緊縮,其他央行可能會迅速縮小與日本央行的利率差距。

誘人收益背後的脆弱市場

植田和男必須在三重壓力下施展微妙的平衡術:來自首相高市早苗、國債投資者以及匯市的壓力。由於迴旋餘地有限,他可能會維持今年以來的謹慎立場。

日本經濟似乎正從第三季度受美國關稅衝擊引發的萎縮中反彈。大型企業信心達到四年高點,多項指標顯示勞動力市場處於數十年來最緊張的狀態,這理應支撐薪資增長和消費支出。

此外,通脹已連續第三年超過日本央行2%的目標,因此央行官員自然傾向於加快加息步伐。

但揹負著全球最高公共債務(約佔GDP的250%)的日本國債市場,卻尚未做好準備。

誠然,日本國債收益率上升將吸引海外需求,尤其是那些尋求分散美元資產持倉的私營部門養老基金和央行儲備管理者。

日本財務省數據顯示,目前外資持有12.2%的日本國債和短期國債,這一比例是2010年的兩倍多,接近2022年3月14.4%的歷史高點。

這一比例在2026年可能進一步上升。瑞穗銀行的喬丹·羅切斯特(Jordan Rochester)指出,日本國債市場的脆弱性正迫使本土壽險公司拋售,而外資則因對沖調整後的收益誘人而急於買入。

但對海外投資者而言,日本國債市場同樣脆弱。今年,日本國債市場是全球表現最差的主要債券市場,10年期國債收益率目前處於2007年以來的最高水平,長期收益率也徘徊在歷史高點附近。

日元的干預區間

今年以來,債券收益率利差已顯著向有利於日元的方向變動,但日元仍表現疲軟,日元兌歐元觸及歷史低點,日元兌美元匯率回落至近年來引發政府買入日元的160關口附近。

日本財務省官員在過去一個月已發出干預警告,但似乎並無行動意願,至少在美元兌日元維持在160以下時是如此。目前來看,唯一能阻止干預壓力的,似乎是近期的美元疲軟行情。

當然,日元和日本國債市場承受巨大壓力的主要原因是日本的財政困境。日本參議院週二通過了一項18.3萬億日元(約合1180億美元)的補充預算,這是該國自疫情以來規模最大的刺激計劃。高市早苗的大規模支出計劃,大部分將通過新發行債券融資。

日本央行行長週五將小心翼翼,避免擾亂國債市場。但無論他採取何種舉措,日本國債和日元都將在動盪中進入新的一年。

以上內容來自路透專欄財經記者Jamie McGeever