黃金暴漲70%都打不垮它!2025年最強“抗壓資產”竟是它

2025年的金融資產之星,是30年期美國國債。

誠然,它遠未達到人工智能相關股票或黃金那種令人瞠目的漲幅。事實上,其價格今年根本沒有上漲。但考慮到它在過去12個月中所面臨的局面,它本應遭受重創。然而在撰寫本文時,它正朝著以年初水平結束今年的軌跡發展——僅此一點就非同尋常。

如果有人在1月1日告訴你,黃金將飆漲近70%、突破每盎司4000美元,華爾街將迎來25年以來最大的科技繁榮,金融環境將是三年來最寬鬆的,你可能會預期長期債券收益率將上升。

如果再告訴你,美國通脹將持續高於目標水平又一年,美元將暴跌10%,美國“期限溢價”將升至十多年來最高點,而且央行獨立性這一曾經神聖不可侵犯的理念將因特朗普政府持續攻擊美聯儲而破碎呢?

如果這還不夠,特朗普的“一項偉大而美麗的法案”將在未來十年爲預算赤字增加數萬億美元,助長“美元貶值”交易。

儘管如此,30年期美國國債收益率仍在4.8%左右,與年初水平相差無幾。

投資者青睞5%的收益率

當然,30年期美債收益率在此期間有所波動。誠然,美聯儲今年75個基點的降息可能本應壓低長期收益率——10年期美債收益率下降了近50個基點。但同樣,在通脹持續且遠高於目標水平的情況下降息,總是容易限制超長期收益率的下降空間。

收益率曲線已經變陡——2年期/30年期美債收益率曲線是四年來最陡峭的,但這幾乎完全歸因於短期端的變動。

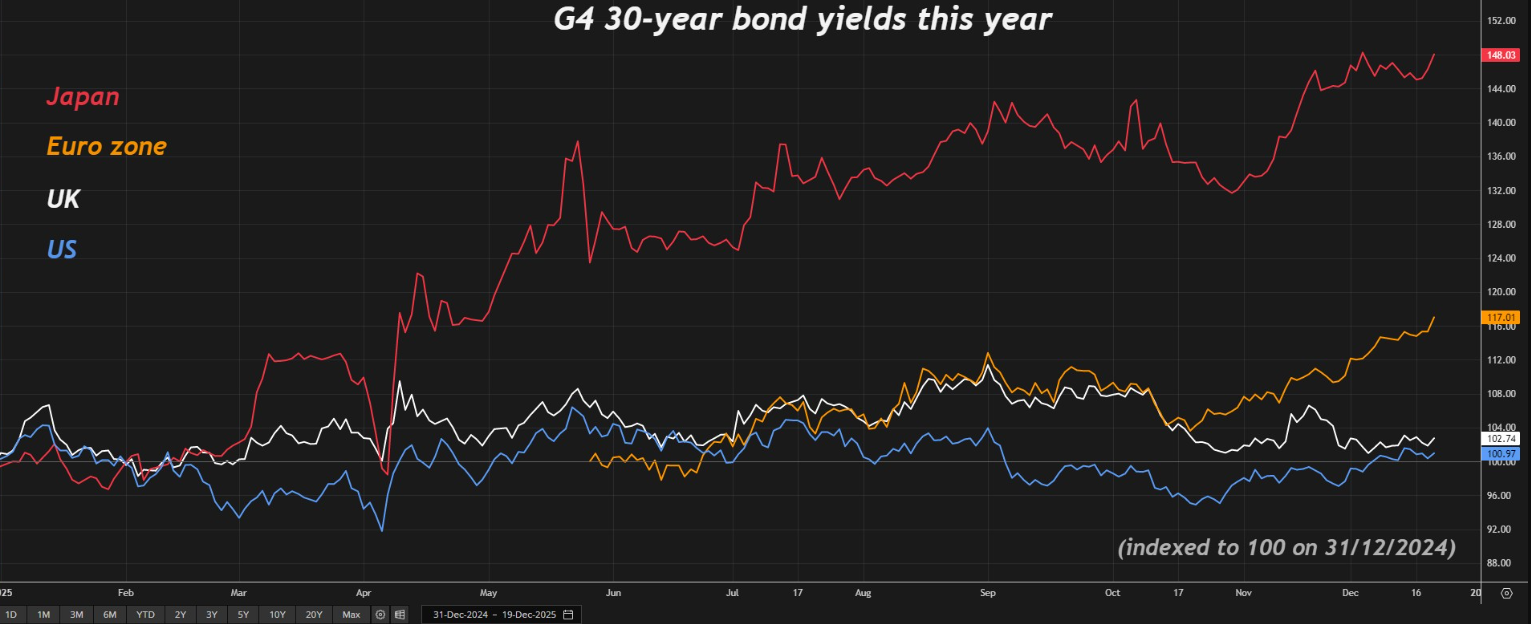

相較於其國際同類資產,美國長期債券今年表現良好,儘管經美元10%貶值的匯率調整後,這一光彩有所黯淡。

德國30年期國債收益率近期觸及2011年以來最高水平,今年上漲近100個基點;而日本30年期國債收益率則創下歷史新高,今年上漲超過100個基點。

如何解釋這種相對強勢?儘管存在各種宏觀噪音,但30年期美債仍被認爲是世界上最安全、流動性最強的長期資產之一,其5%的收益率對許多投資者顯然具有吸引力。養老基金、共同基金和保險公司等“真實資金”買家需要將長期資產與長期負債相匹配,他們的需求一直非常強勁。

這種需求確保了美國財政部今年12次30年期國債拍賣總體上平穩進行。

財政部總共出售了2760億美元債務,每個日曆月一次。這12次銷售的平均投標覆蓋倍數(衡量需求的指標)爲2.37。根據Exante Data的數據,這與自2021年11月以來過去50次拍賣的平均值約2.38非常接近。

美國國內機構投資基金承接了這些拍賣債券的約70%-75%,外國投資者在下半年增加了購買,11月佔比超過15%,爲自去年年初以來首次。

另一方面,在這12次拍賣中,財政部支付的中標收益率僅在三場低於拍賣當日的預售市場水平,在六場則高於市場水平。投資者通常要求爲在拍賣中購買債券支付溢價。

然而,儘管美國長期債券今年表現堅韌,明年仍將面臨嚴峻挑戰。固定收益久期的全球背景依然艱難——風險溢價、通脹風險和債務供應都在上升,對人工智能生產力故事的疑慮持續發酵,對美聯儲獨立性的擔憂也在加劇。

因此,30年期美國國債將面臨與2025年類似的挑戰,只是這一次可能更加嚴峻。其韌性現在可能真正受到考驗。

(本文觀點來自路透專欄作家Jamie McGeever)