逢低買盤力挽狂瀾!黃金從熊市邊緣逃生,然後呢?

在經歷多年來最劇烈的拋售之後,黃金市場開始湧現逢低買盤,守住了年內漲幅,以延續持續三年、屢破紀錄的牛市行情。

本月金價已下跌15%,這對黃金多頭的信念構成了考驗。隨著伊朗戰爭可能顛覆全球經濟,部分人開始質疑貴金屬的避險資產屬性。

此次暴跌源於股票、債券與外匯市場的全面拋售,促使投資者賣出黃金以彌補其他領域的虧損。土耳其也一直在減持黃金儲備以支撐本幣匯率;儘管其拋售並非金價承壓的唯一因素,但市場擔憂隨著戰爭升級,更多央行可能加入拋售行列。

從1月收盤高點至上週四收盤,金價最深暴跌19%,逼近通常被視爲熊市開端的20%閾值。但到上週五,投資者重新入場,推動金價上漲約3%;部分基金經理與銀行堅信,政府債務高企、地緣政治格局分裂等核心驅動因素依然存在。

富達國際基金經理喬治・埃夫斯塔索普洛斯(George Efstathopoulos)表示,中東局勢緩和後,此次回調就是“買入機會”。“通脹風險、財政壓力與債券公信力問題,仍是支撐黃金的結構性利好因素。”

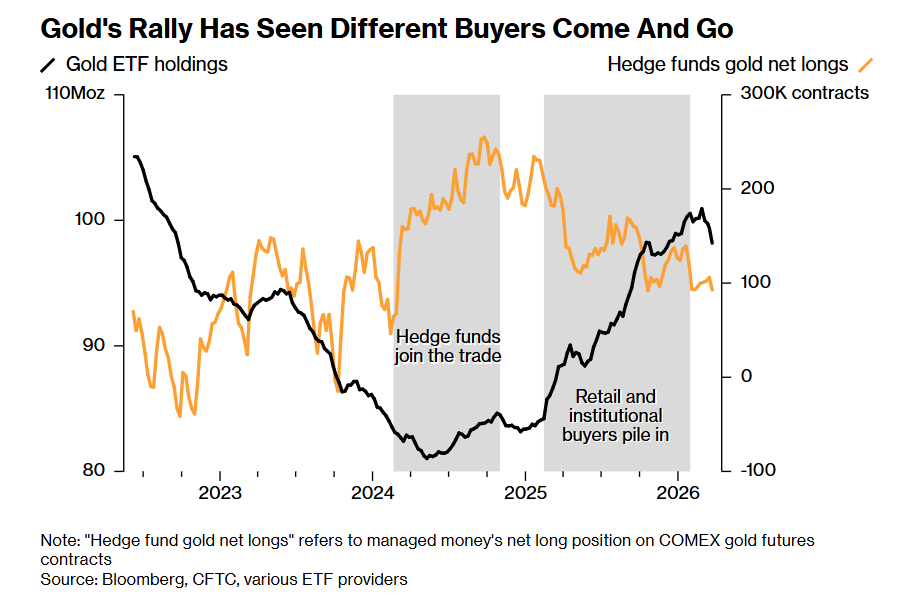

2023年初以來,黃金累計上漲近150%,這波行情由央行購金啓動——俄羅斯外匯儲備遭凍結凸顯了資產全部配置於美元體系的風險,各國央行開始加大購金力度。隨後對沖基金紛紛入場,散戶買盤也接踵而至。

前Brevan Howard與高盛集團外匯策略師、現任布魯金斯學會高級研究員羅賓・布魯克斯(Robin Brooks)表示:“過去半年市場熱度極高,吸引了大量投資者入場。”他稱,這爲當前市場經歷的拋售埋下了伏筆。

分析師指出,伊朗戰爭可能引發央行拋售黃金,或至少放緩購金節奏,這進一步給黃金帶來壓力。部分持續增持黃金的國家是能源進口國,油氣支出增加意味著可用於配置黃金的美元減少。

土耳其便是其中之一。伊朗戰爭爆發後兩週內,該國拋售並互換了價值超80億美元的黃金,以保護里拉匯率。銀行通常會將黃金互換爲貨幣,同時約定日後回購,此類操作佔土耳其黃金交易的大部分。

市場評論員、前摩根大通貴金屬交易員羅伯特・戈特利布(Robert Gottlieb)表示,黃金互換對金價幾乎沒有影響。因爲與央行達成交易的商業銀行,不太會賣出作爲抵押品的黃金。

但土耳其也有直接拋售黃金的操作;若此類操作規模擴大,將對金價產生更直接的衝擊,並嚴重影響市場情緒——畢竟央行一直是本輪牛市的核心買盤力量。

道明證券大宗商品策略師丹尼爾・加利(Daniel Ghali)認爲,目前來看,全球央行更可能大幅放緩購金節奏,而非徹底轉向拋售。

衝突引發的能源價格衝擊也推高了債券收益率,令無收益屬性的黃金吸引力下降。美元大幅走強,同樣對用其他貨幣購買黃金的投資者構成壓力。

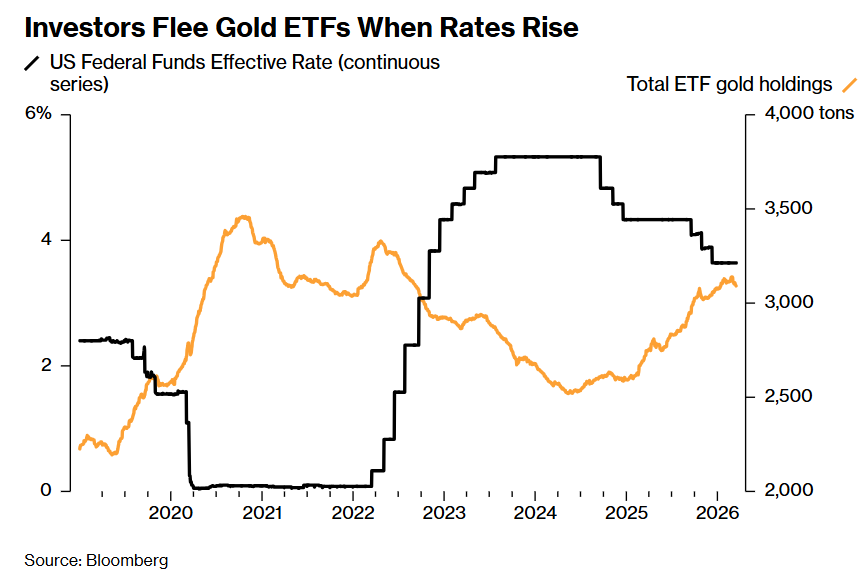

大部分拋售通過黃金ETF完成。過去14個月裏,除1個月外,黃金ETF持續獲得資金流入,推動同期金價上漲70%。但彭博數據顯示,本月黃金ETF正遭遇2022年以來最大規模資金流出,今年以來的全部流入已被抹去。ETF買家對利率變化尤爲敏感。

持倉數據顯示,對沖基金也加入了拋售行列,將黃金持倉降至去年10月以來最低水平。此次大幅洗盤讓部分投資者認爲,黃金的大部分跌勢已結束。

安本投資(Aberdeen Investments)ETF投資策略主管羅伯特・明特(Robert Minter)表示:“股市拋售初期,金價總會出現小幅回調。黃金被用作抵押品以滿足保證金追繳要求,但這種回調通常是暫時的:拋售停止後金價企穩,隨後再度上漲。”

花旗集團全球大宗商品研究主管馬克斯・萊頓(Max Layton)在彭博電視上表示,一旦投機投資者平倉離場,“我們將堅定、積極地看多黃金”。他稱,該行“確信”一年後金價將高於當前水平。

2025年支撐金價上漲的核心邏輯之一是所謂的“貨幣貶值交易”。該觀點認爲,日本、法國、美國等高負債國家在疫情後缺乏財政整頓意願,實現償債的唯一途徑是通脹與貨幣貶值——這一趨勢將利好貴金屬。

布魯克斯表示:“我勉強接受貨幣貶值交易邏輯。”他以黃金與瑞郎等避險貨幣的歷史相關性,佐證該邏輯的有效性。

不過,隨著美國總統特朗普威脅對伊朗採取更嚴厲軍事行動,而伊朗對和平談判提議拖延回應,中東戰爭已暫時將投資者焦點從債務與赤字問題上轉移開。衝突升級過程中,美元成爲終極避險資產,兌一籃子貨幣持續走強。

世界黃金協會首席策略師約翰・裏德(John Reade)表示:“投資者開始獲利了結,因爲2025年支撐黃金的邏輯暫時被擱置。這並不意味著那些長期主題已經消失,只是它們目前不再是市場關注的核心。”

週一,在伊朗支持的也門胡塞武裝正式捲入中東戰事,且更多美軍進駐該地區之際,市場對沖突擴大和能源市場混亂升級的擔憂加劇。美、布兩油週一高開約1%,兩油期貨則大漲超3%。現貨黃金日內跌幅達到1.5%,失守4430美元/盎司。