美股未到“威利狼時刻”?三大支柱或築牢市場防線

悲觀主義者已經過度使用“威利狼時刻”的修辭來預測美股走向。如果美軍最終陷入又一場中東泥潭,並推動油價升至每桶200美元,那些早已拋售股票的人就會擺出“我早說過”的姿態,看著股價像這隻狼一樣狠狠砸向地面。

注:威利狼是一隻美國卡通狼,最經典的動作是它拼命地往懸崖方向跑,跑很遠才突然意識到自己已經雙腳懸空,於是瞬間開始筆直下墜。

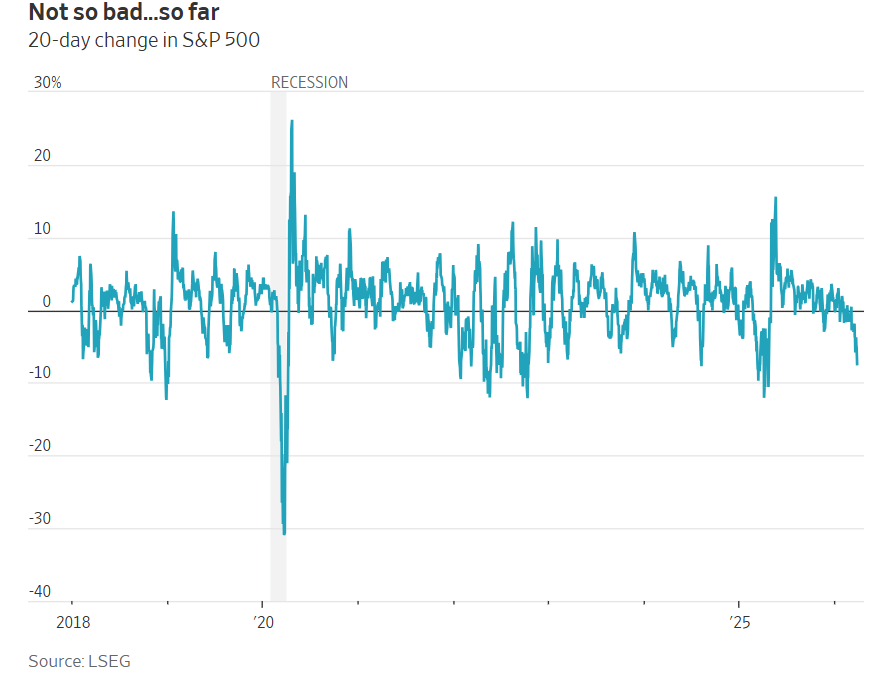

不過就目前而言,考慮到動盪的嚴重程度,市場跌幅其實有限。標普500指數較戰前高點下跌7.4%,僅略高於2019年5月或2018年4月同期的跌幅——這兩次下跌都完全不值一提。在一場已導致部分亞洲國家實施燃油配給的全球能源危機中,持謹慎態度的人認爲,投資者已經過於自滿。

但市場並非憑空懸在半空,而是存在三大支撐力量:近代戰爭歷史經驗、美國企業盈利,以及對人工智能(AI)的樂觀預期。

炮火與泡沫

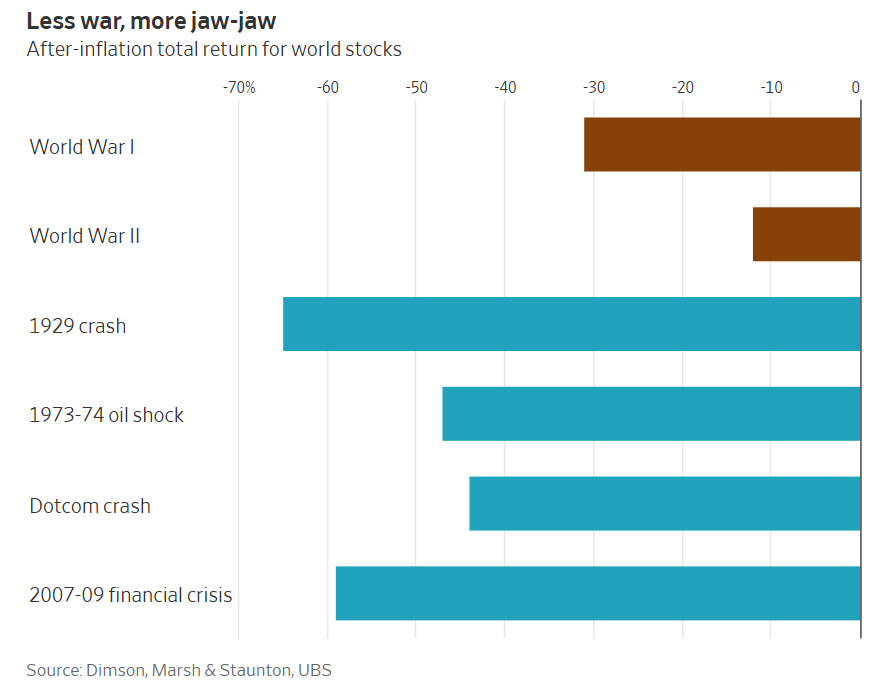

軍事遠征、戰爭與革命通常不會對美國股市造成持久衝擊。德意志銀行數據顯示,1939年以來30次重大地緣政治事件中,美股平均跌幅僅爲4%,而且反彈速度很快。

部分原因在於美國運氣頗佳。即便在越南和阿富汗戰爭中落敗,其中國工業基礎也未受損傷,這與二戰期間英國、德國、日本城市被徹底摧毀形成鮮明對比。

學者埃爾羅伊・迪姆森(Elroy Dimson)、保羅・馬什(Paul Marsh)和邁克・斯湯頓(Mike Staunton)在爲瑞銀集團撰寫的長期研究中指出,過去百年間四次大熊市——大蕭條、1973-1974年石油禁運、互聯網泡沫破裂以及2007-2009年金融危機——對全球股市的衝擊遠大於兩次世界大戰。(不過部分國家損失慘重:俄羅斯在一戰革命與投降後股票價值歸零,日本股市在二戰後實際跌幅高達96%。)

美國的好運還源於一個事實:對市場影響最大的始終是金融與經濟層面的變化。2001年美國入侵阿富汗後,股市先是短暫大幅反彈,隨後陷入一整年下跌。比起電視上鋪天蓋地的路邊炸彈與傷亡報道,更關鍵的因素其實是互聯網泡沫的持續破裂。

伊朗局勢可能有所不同:一旦霍爾木茲海峽被封鎖,全球約五分之一的石油供應將中斷。現貨油價已大幅上漲,但交易員仍在定價中預期,年底油價將從當前111美元回落至85美元。

這大體上取決於政治走向。美國選民無法忍受當前油價水平長期持續,而中期選舉日益臨近。無論最終是美軍出兵伊朗爲船隻開闢安全通道,還是各方達成和平協議,美國總統特朗普已多次證明,他極爲在意油價走勢。

企業盈利預期

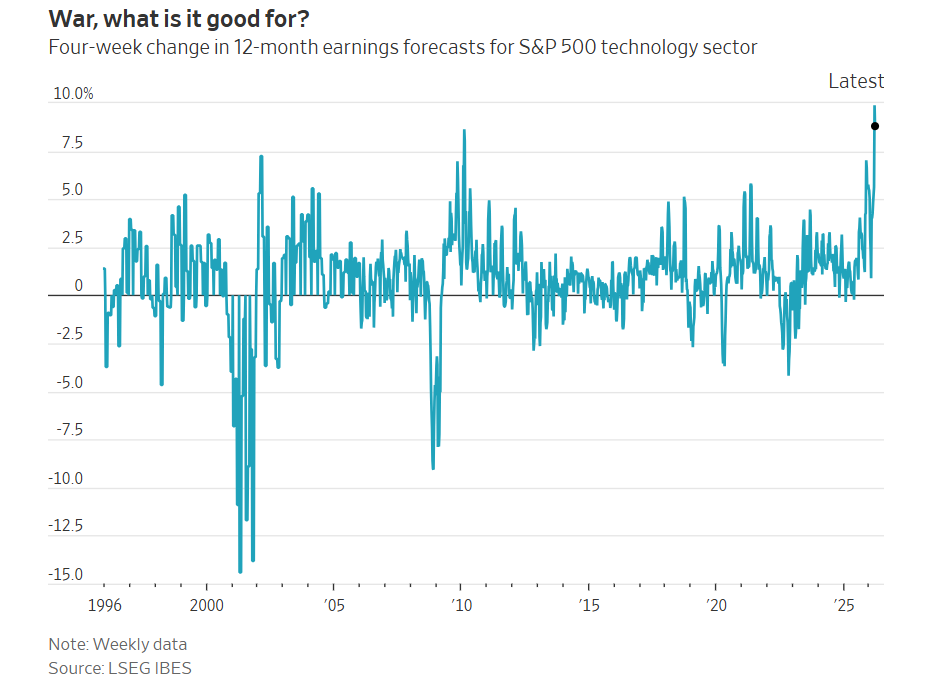

自對伊朗首輪打擊以來,標普500成分股未來12個月的企業盈利預期反而走高。倫敦證券交易所集團(LSEG)數據顯示,華爾街對每股收益的預期上調3.6%,爲五年內短期最快增速。其他數據來源增幅較小,但同樣呈上升態勢。

顯然,預期漲幅最大的是石油股。受損最明顯的則是石油消費行業,尤其是化工企業、航空公司和郵輪公司。但令人意外的是,自美以發起襲擊以來,所有板塊的盈利預估均出現上調,其中科技板塊創下1995年有數據以來最大四周漲幅。

經濟的穩定性是關鍵支撐。儘管美國已是能源淨出口國,但高油價仍會帶來衝擊。不過開戰前經濟本就處於強勢狀態,因此能夠承受溫和的增長打擊。即便通脹與增長放緩引發滯脹討論,也鮮有投資者預測經濟衰退。

Tikehau Capital資本市場策略主管拉斐爾・特萬(Raphaël Thuin)表示:“全球經濟開局根基穩固,我們能夠吸收衝擊,全年表現依然可以不錯。如果能相對快速地走出這場危機,一切都會好轉。”

AI樂觀情緒

對AI熱潮的期待持續支撐市場,投資者押注資金將持續湧入需要大量新型芯片的數據中心。

上週谷歌研究院(Google Research)一篇新論文的影響,充分顯示股市對AI支出任何潛在風險都高度敏感。該論文提出一種數據壓縮技術,可降低大語言模型對昂貴短期內存的需求。此前因高速存儲芯片需求暴漲而大幅走高的閃迪(Sandisk)、希捷科技(Seagate Technology)、美光科技(Micron Technology)和西部數據(Western Digital)股價應聲暴跌。

當然,上述三大因素對美股的支撐都建立在這一核心假設上:戰爭將快速結束。這一判斷可能出錯:伊朗或美國可能認爲對方的和平條件過於苛刻,以色列可能繼續作戰,又或者特朗普派兵介入後陷入持久抵抗,導致海灣航道長期無法通行。即便戰爭快速結束,已對石油生產設施造成的破壞也可能產生長期影響。

儘管如此,必須承認的是,投資者不願看空是有充分理由的。威利狼式的暴跌雖有可能,卻並非不可避免。

本文觀點來自《華爾街日報》專欄作家JamesMackintosh