一週展望:美伊簽約就差臨門一腳?沃什“首秀”在即,黃金等待築

根據特朗普、以及伊朗外長和巴基斯坦總理的表態,伊朗和美國似乎比以往任何時候都更接近於達成一項和平協議。

與此同時,受地緣衝突引發的能源價格上漲拖累,美國通脹已刷新三年來高位,儘管核心通脹指標顯示漲價傳導尚未完全擴散到終端消費領域,但已經改變了市場對美聯儲政策路徑的判斷。

週五的數據顯示,6月美國消費者信心指數有所改善,通脹預期意外降溫。美股三大股指集體小幅上漲,標普500指數上漲0.5%,側重科技股的納指漲0.31%,道指漲0.7%,且均錄得周線上漲。

國際油價走低,觸及三個月低點。據彭博社報道,隨著更多油輪成功通過霍爾木茲海峽,本月波斯灣的成品油出口出現反彈,這給供應匱乏的市場帶來了可喜的緩解。

隨著市場對美聯儲利率前景的預期從年初的“多次降息”轉向“維持高位”甚至“加息”,美債收益率和美元雙雙堅挺,貴金屬顯著承壓,併成爲能源衝擊引發流動性收縮的受害者之一。國際現貨黃金本週初跌破200日均線,週四正式確認進入四年來首個技術性熊市,目前年內漲幅已清零,本週收於4200美元上方,但周線仍兩連陰。

整個週末,人們都在關注美伊是否會簽署協議。下週,市場焦點還將集中在美聯儲等多家主要央行的利率決議上,沃什自宣誓就任美聯儲新任主席後一直保持沉默,6月利率決議公佈後的新聞發佈會將是其貨幣政策立場的關鍵驗證。市場同樣期待他屆時就溝通機制改革發出明確信號。

以下是新的一週裏市場將重點關注的要點(均爲北京時間):

重要事件:多方放風美伊將簽署諒解備忘錄,三大風險懸頂!

特朗普政府一名高級官員當地時間週五向媒體透露,美伊有望在未來數日內簽署諒解備忘錄,核心條款包括重開霍爾木茲海峽、分步拆解伊朗核計劃。

但他強調,並非100%確信協議能落地,目前概率大約爲80%-85%。他解釋,伊朗決策體系複雜,內部存在分歧,儘管多數實權人物支持協議,但仍有反對聲音。

按照美方披露的內容,這份諒解備忘錄旨在實現中東地區長期和平,協議要求伊朗停止爲地區暴力活動提供資金支持,同時接受常態化覈查機制。作爲對等條件,倘若伊朗嚴格履行各項承諾,美方將推出力度可觀的經濟紓困舉措,逐步解除長期實施的制裁,並解凍伊朗被凍結的海外資產。

美方特別強調,所有經濟利好都將以伊朗實際履約爲前提,雙方目前也尚未確定協議的簽署地點。該官員表示,美國認爲雙方都認可目前的協議文本,只要不出現突發問題,數日之內便可完成簽約流程。

隨著和平希望重燃,相關消息不斷被外界披露。伊朗邁赫爾通訊社此前曝光了協議草案的十四項條款,其中提及美方計劃解除石油制裁、終止海上封鎖並釋放伊朗凍結資產。針對這類流傳廣泛的內容,特朗普週五在社交平臺公開予以駁斥,稱市面上傳播的協議細則與雙方正式商定的書面內容完全不符。

地區盟友以色列的立場也讓局勢增添新的變數,以色列國防部長卡茨明確表示,以色列不會從黎巴嫩、敘利亞、加沙地帶以及約旦河西岸北部區域撤軍。美方官員對此回應,美國並不要求以色列及海灣地區盟友放棄自衛權,只希望區域各國一同參與和平進程,美方依舊相信以色列等盟友最終會配合此次和平協議。

總之,持續數月的美伊軍事對峙似乎正迎來外交轉機,但伊朗內部分歧、以色列的強硬態度,以及協議落地後可能出現的條款解讀爭議,都意味著中東全面和平仍面臨不少挑戰,全球市場也將持續關注未來幾日協議的簽署進展。

據央視新聞,巴基斯坦總理週六表示,美伊和平協議可能在未來24小時內敲定,巴基斯坦正在爲美伊和平協議敲定後立即進行電子簽署做準備,下週將舉行技術層面的會談。

FOREX.com市場分析師法瓦德・拉扎克扎達(Fawad Razaqzada) 認爲,黃金拋售潮或暫告一段落,但油價若無法大幅回落,通脹壓力難消,金價仍存在下行風險。

盛寶銀行分析師奧勒・漢森(Ole Hansen) 指出,除非美伊雙方確認簽署和平協議,否則金價將持續波動。當前雙方在覈心議題上仍存分歧,能源價格不確定性持續拖累金價,通脹未完全受控前,黃金難有強勢表現。

央行動態:沃什“首秀”在即,懸念卻不在利率!黃金仍待築底確認?

美聯儲:

週四2:00,美聯儲FOMC公佈利率決議和經濟預期摘要;2:30,美聯儲主席沃什召開貨幣政策新聞發佈會。

美聯儲將於北京時間下週四公佈利率決議,這是新任主席沃什上任後的首次聯邦公開市場委員會(FOMC)會議。據CME“美聯儲觀察”,美聯儲6月維持利率不變的概率爲98.5%。

不過,近期美國經濟數據韌性超預期,疊加中東衝突引發的能源價格衝擊,市場對年內加息的預期已顯著升溫。交易員目前預計,到2027年1月,美聯儲加息25個基點的可能性爲100%,較此前押注的年內加息有所推遲,因寄望於美伊和平協議。

本次會議核心看點集中在政策信號調整、新主席風格以及機制改革三個方面。

在政策信號方面,市場聚焦三個鷹派信號是否落地:

首先是原政策聲明中“下一步傾向降息”的表述會否被刪除。若刪除該措辭,意味著美聯儲正式結束此前的寬鬆傾向,轉向以抗通脹爲核心的政策基調。

其次是點陣圖的變動,3月點陣圖顯示年內尚有一次降息,但本次點陣圖大概率轉向顯示利率穩定,甚至可能出現多數官員預期加息的情況。

最後是風險偏好傾斜。若官員們對通脹的擔憂明顯升溫、對勞動力市場的憂慮消退,則可能爲後續加息鋪路。

除了政策方向的調整,這場會議本身就是沃什的政策立場“面試”,市場將從他的表態中判斷新任主席的風格與獨立性。

如果沃什在新聞發佈會上明確表態“貨幣政策完全基於經濟數據,不受外部干預”,同時不排除後續加息的可能性,就會打消市場對政策獨立性的疑慮,從而可能給美元帶來支撐;反之,如果他一味強調就業壓力、迴避通脹問題,市場大概率會解讀爲超預期鴿派。

本次會議更深遠的影響在於沃什可能啓動的美聯儲溝通機制改革。沃什上任前就多次公開批評現有溝通體系,明確表示不認同過度前瞻指引,認爲點陣圖反而容易誤導市場預期,甚至稱頻繁的主席發佈會放大了市場不必要的波動。

因此,市場普遍猜測,沃什可能會在首場會議就啓動漸進式改革:比如大幅縮短現行FOMC政策聲明的篇幅,減少新聞發佈會頻次,甚至逐步降低點陣圖在政策溝通中的權重。

宏利投資管理發達市場固定收益主管傑夫・吉文(Jeff Given) 分析,如果美聯儲進一步轉向依靠數據制定政策,減少前置政策指引,未來每一項經濟數據都將受到更多關注,市場波動率也會高於過去數年水平。

比溝通方式更關鍵的,或許是6.7萬億美元的資產負債表何去何從。沃什此前曾公開將“進一步縮表空間”與降息可能性掛鉤,認爲縮表可以爲貨幣政策留出更多彈性,本次會議上,沃什若提及後續縮表的推進節奏,將比短期利率調整更影響長期市場定價。但華爾街投行普遍預計這一過程將循序漸進。

德國商業銀行大宗商品分析師芭芭拉・朗布雷希特(Barbara Lambrecht) 指出,沃什新聞發佈會的表態將直接影響金價走向:若釋放鷹派信號,金價或進一步下跌;若淡化加息預期,金價有望小幅反彈。

Barchart.com資深市場分析師達林・紐瑟姆(Darin Newsom)表示,他判斷沃什領導下的美聯儲在中期選舉前不會採取加息動作。若利率維持不變,股市將進一步脫離合理估值,市場失衡加劇的背景下,下半年資金有望重新迴流黃金。

業內分析師還提醒,市場若僅聚焦名義利率,容易誤判黃金走勢。眼下通脹抬升利率預期,是金價下行的主要利空;但後續若通脹增速持續跑贏利率,實際收益率終將下行,市場邏輯也會隨之反轉。短期來看,通脹仍是黃金面臨的壓力來源,放眼中長期,通脹反而有望成爲推動金價上行的核心催化劑。

《黃金顧問》出版人傑夫・克拉克(Jeff Clark) 認爲,即便美聯儲後續加息,幅度也有限,美國經濟難以承受高借貸成本,長期來看將支撐金價。

從技術面看,MarketGauge首席市場策略師米歇爾・施耐德(Michele Schneider) 指出,金價從低位反彈的信號積極,但仍需確認長期底部是否形成。她指出,金價需重新站上關鍵均線才能開啓積極買入時機,目前金價跌破50日和200日均線,技術面損傷明顯,短期仍需保持謹慎。

XS.com業務發展主管西蒙 - 彼得・馬薩布尼(Simon-Peter Massabni) 表示,金價守住4000美元關口,表明長期投資者開始逢低佈局,將回調視爲建倉良機。在他看來,此輪深度調整已接近尾聲,市場正構築新價格底部,而非開啓新一輪下跌趨勢。

其他央行:

週一15:15,歐洲央行行長拉加德發表講話。

週二待定,日本央行公佈利率決議;14:30,日本央行副行長內田真一召開貨幣政策新聞發佈會。

週二12:30,澳洲聯儲公佈利率決議;13:30,澳洲聯儲主席布洛克召開貨幣政策新聞發佈會。

週四15:30,瑞士央行公佈利率決議。

週四19:00,英國央行公佈利率決議及會議紀要。

歐洲央行本週四宣佈將三大關鍵利率各上調25個基點,這是該行自2023年9月以來的首次加息,也是中東戰事引發新一輪能源衝擊後,全球主要央行作出的首個重要貨幣政策調整。市場將緊盯拉加德如何定義後續路徑。

德國中央合作銀行(DZ Bank)分析師賴歇特(Christian Reicherter)表示,拉加德在最近的會議上發表了溫和的鷹派言論。這位分析師表示,這總體上表明,歐洲央行年內可能會有另一次加息。

日本央行行長植田和男因住院治療預計將缺席下週議息會議,副行長冰見野良三將代行主席職責,另一名副行長內田真一則負責會後新聞發佈會。

摩根大通經濟學家藤田綾子(Ayako Fujita)表示,植田和男的缺席對日本央行預期政策決定的影響可能有限。她家補充說,加息的方向似乎已經在委員會成員中得到了廣泛認同,因此不太可能在投票中出現明顯分歧。

然而加息未必對日元有利,因爲市場已經充分消化這一舉措。要讓日元實現有意義的復甦,日本央行可能不得不表現得更加強硬,暗示未來幾個月將進一步提高借貸成本。

澳洲聯儲將在週二緊隨日本央行其後公佈利率決議。外界普遍預計其將維持官方現金利率在4.35%不變,因爲政策制定者正在等待更多數據顯示伊朗衝突對經濟的影響。

澳洲聯儲在過去三次會議上每次加息25個基點以抑制通脹,徹底扭轉了2025年的降息舉措。此後的數據顯示,4月份消費者價格增長雖有所放緩,但主要原因是燃油稅的臨時下調。市場預計,到2026年底至少還會有一次加息,瑞銀經濟學家認爲最有可能在8月加息。

瑞士央行週四宣佈政策決定時,預計將維持利率在0%不變。野村證券分析師在一份報告中指出,瑞士央行在利率政策方面有一些喘息空間,因通脹處於0-2%的目標區間內,5月份的CPI同比穩定在0.6%。此外,過去幾個月來瑞郎的強勢可能對一些進口商品價格施加了下行壓力,抵消了能源價格上漲的影響。

一個關鍵問題是,瑞士央行是否會重複上次會議上的措辭,即“干預外匯市場的意願已經增強”,而不是更典型的說法,即“仍願意在必要時積極干預外匯市場”。這條政策底線或壓制瑞郎上行空間。

鑑於疲軟的經濟基本面,交易員大多預計英國央行將在下週的會議上保持觀望。投資者將尋找有關決策者是否有意願更早按下加息按鈕的信號。

凱投宏觀經濟學家露絲·格雷戈裏(Ruth Gregory)在一份報告中表示,儘管不能排除7月或9月加息的可能性,但英國央行今年很可能維持利率不變。英國4月實際GDP萎縮表明,年初的強勁開局正在失去動力,這應會限制通脹壓力。

重要數據:多項前瞻數據向好,美國消費韌性或超預期

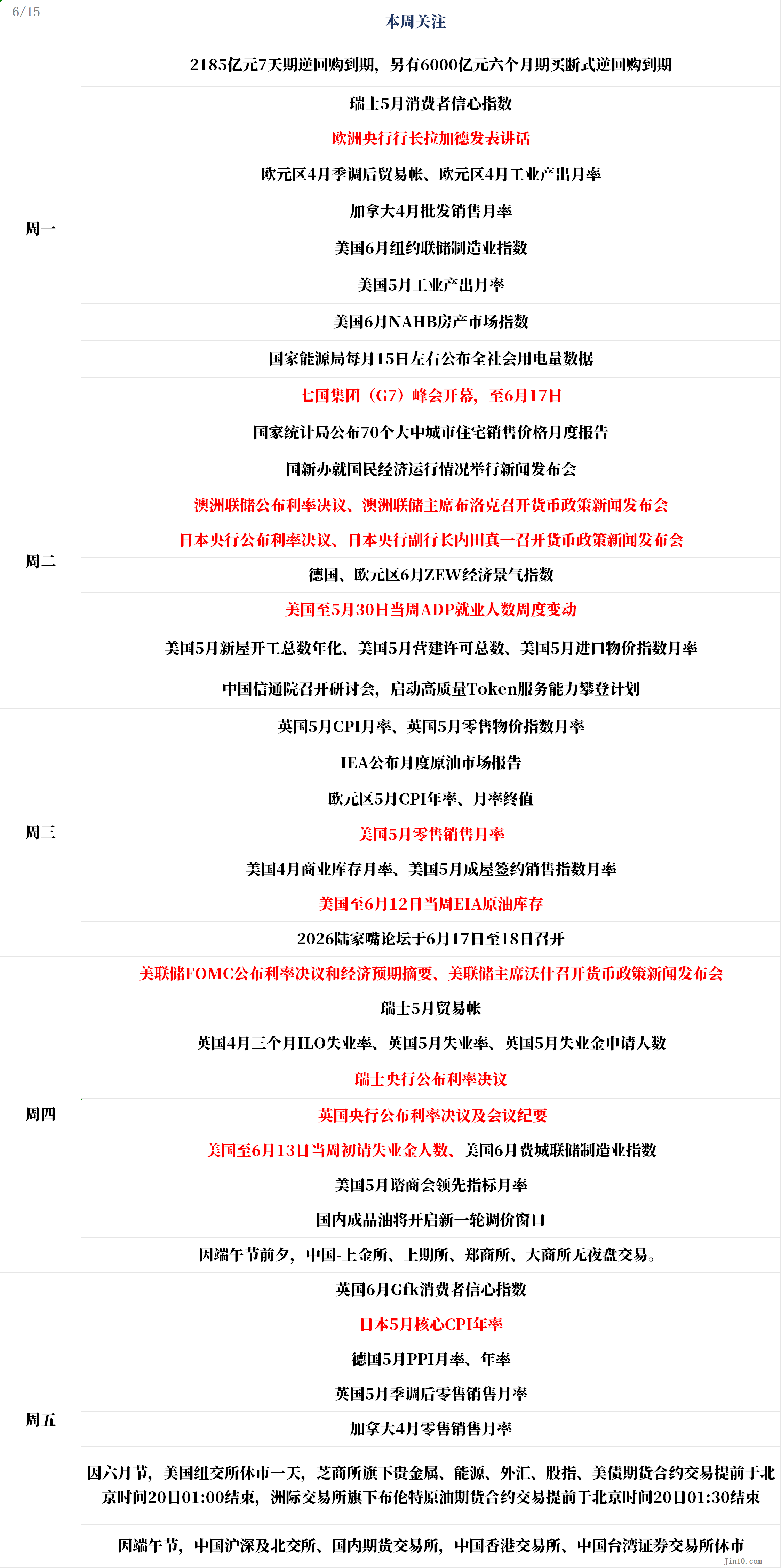

週一9:20,2185億元7天期逆回購到期,另有6000億元六個月期買斷式逆回購到期;

週一15:00,瑞士5月消費者信心指數;

週一17:00,歐元區4月季調後貿易帳、歐元區4月工業產出月率;

週一20:30,加拿大4月批發銷售月率;

週一20:30,美國6月紐約聯儲製造業指數;

週一21:15,美國5月工業產出月率;

週一22:00,美國6月NAHB房產市場指數;

週一待定,國家能源局每月15日左右公佈全社會用電量數據;

週一待定,七國集團(G7)峯會開幕,至6月17日;

週二9:30,國家統計局公佈70個大中城市住宅銷售價格月度報告;

週二10:00,國新辦就國民經濟運行情況舉行新聞發佈會;

週二17:00,德國、歐元區6月ZEW經濟景氣指數;

週二20:15,美國至5月30日當週ADP就業人數週度變動;

週二20:30,美國5月新屋開工總數年化、美國5月營建許可總數、美國5月進口物價指數月率;

週二待定,中國信通院召開研討會,啓動高質量Token服務能力攀登計劃;

週三14:00,英國5月CPI月率、英國5月零售物價指數月率;

週三16:00,IEA公佈月度原油市場報告;

週三17:00,歐元區5月CPI年率、月率終值;

週三20:30,美國5月零售銷售月率;

週三22:00,美國4月商業庫存月率、美國5月成屋簽約銷售指數月率;

週三22:30,美國至6月12日當週EIA原油庫存;

週三待定,2026陸家嘴論壇於6月17日至18日召開;

週四14:00,瑞士5月貿易帳;

週四14:00,英國4月三個月ILO失業率、英國5月失業率、英國5月失業金申請人數;

週四20:30,美國至6月13日當週初請失業金人數、美國6月費城聯儲製造業指數;

週四22:00,美國5月諮商會領先指標月率;

週四待定,國內成品油將開啓新一輪調價窗口;

週五7:01,英國6月Gfk消費者信心指數;

週五7:30,日本5月核心CPI年率;

週五14:00,德國5月PPI月率、年率;

週五14:00,英國5月季調後零售銷售月率;

週五20:30,加拿大4月零售銷售月率;

在美聯儲公佈最新利率決議前,還有多項5月份經濟數據將於下週公佈。若數據進一步證實經濟穩健,可能會增加市場鷹派押注的可信度。

據CNBC聯合美國零售聯合會(NRF)發佈的最新零售監測數據(市場常將其作爲官方數據公佈前的先行參考指標),美國5月零售銷售額再度實現環比增長。即便當下宏觀經濟不確定性持續蔓延,美國居民消費支出依舊保持穩健,成爲經濟運行的重要支撐。

美國銀行的月度消費者監測數據也很樂觀。該行內部信用卡數據顯示,當月消費者支出勢頭強勁,5月份信用卡總支出同比增長5.1%,爲近四年來的最高水平。美國銀行指出,這一增長並不僅限於汽油消費,商品和服務領域的基礎支出均保持穩健。此外,不同收入羣體在支出和工資增長方面的差距已明顯收窄,儘管部分趨同可能受到世界盃足球賽帶來的提振影響。

該行還表示,消費者財務狀況良好,目前尚無明顯跡象表明家庭正依賴借貸來支撐消費。報告指出,儘管儲蓄率有所回落,但儲蓄水平仍處於相對較高水平,且今年因退稅帶來的存款餘額季節性增長幅度大於2025年。

公司財報:SpaceX虹吸效應擾動市場,美股輪動信號凸顯

受美伊有望達成和平協議、SpaceX登陸資本市場雙重利好推動,市場風險偏好明顯回升。被視作市場恐慌情緒風向標之一的波動率指數VIX大跌9.05%,回落至17.68。

SpaceX IPO發行價定爲135美元,週五上市開盤價直接跳升至150美元,開盤後短時間內漲幅突破20%,全天走勢強勁。截至收盤,SpaceX股價報160.95美元,較發行價大漲19.22%。

賽達諮詢董事總經理、前美銀全球股權資本市場主管克雷格・科本(Craig Coben)表示,市場觀點出現明顯分歧,部分投資者認爲SpaceX上市標誌本輪美股行情見頂,也有觀點認爲,該股將重塑成長股的估值邏輯。

IPO市場素有“首秀≠長期表現”的規律,波動是常態。歷史案例顯示,Meta(原Facebook)當年上市被視爲“慘敗”,股價耗時一年多才重回發行價;今年此前最大IPO——Cerebras Systems,上市首日暴漲68%,後續卻大幅回落。

不過,SpaceXIPO獲4倍超額認購,顯示機構與散戶需求強勁,爲後續走勢提供支撐。此外,該股上市滿15個交易日後,將被納入納斯達克100等主流指數,被動資金流入可期;同時,針對該股的期權合約也將密集上線,進一步放大短期波動。

Freedom Capital Markets首席市場策略師傑伊・伍茲(Jay Woods)提示:“需密切關注後市交易,重點觀察週五尾盤及週一至週三的股價走勢,這將決定新股熱度能否延續。”

SpaceX巨型IPO的資金虹吸效應,疊加行業輪動,導致本月半導體板塊劇烈震盪。伍茲建議投資者應分散持倉。

數據顯示,本月Invesco標普500等權重ETF(RSP)表現優於市值加權的標普500,年內超額收益顯著,Wolfe Research認爲其已顯現多頭動能。此外,小盤股同步走強,羅素2000指數本週暴漲近4%,年內漲幅達19%,創歷史新高,成爲當前市場最強主線。

下週FOMC會議將是市場的核心焦點。美聯儲任何潛在的加息傾向都可能提高消費者和企業的借貸成本,從而給股市帶來不利影響。較高的利率也使債券更具投資競爭力。

休市提醒:

週四(6月18日),因端午節前夕,中國-上金所、上期所、鄭商所、大商所無夜盤交易。

週五(6月19日),因六月節,美國紐交所休市一天,芝商所旗下貴金屬、能源、外匯、股指、美債期貨合約交易提前於北京時間20日01:00結束,洲際交易所旗下布倫特原油期貨合約交易提前於北京時間20日01:30結束。

因端午節,中國滬深及北交所、國內期貨交易所,中國香港交易所、中國臺灣證券交易所休市。