巴克萊喊話:黃金已接近公允價值,反彈要來了

中東局勢升級以來,黃金走勢並未體現其傳統避險屬性。自美國聯手以色列對伊朗展開打擊以來,金價累計回落接近四分之一。不過,巴克萊(Barclays)認爲,這一輪調整已接近合理區間,價格正逼近其測算的每盎司4150美元公允水平,後續反彈具備條件。

在這一判斷基礎上,巴克萊跨資產研究團隊建議關注相關礦業公司股票,包括Endeavour Mining(EDV)、Hochschild Mining(HOC)、Fresnillo(FRES)、Newmont(NEM)以及Agnico Eagle Mines(AEM)。

由Lefteris Farmakis與Themistoklis Fiotakis牽頭的研究團隊在週一發佈報告,對本輪金價走弱進行了拆解。報告指出,美元走強、股市對風險資金的吸引力上升,以及市場持倉過於集中,這些因素共同放大了拋售的幅度與節奏。

該團隊判斷,上述影響主要屬於階段性擾動,並非長期趨勢。黃金的核心支撐邏輯仍然存在,包括持續的通脹壓力、政策不確定性以及各國央行推動儲備多元化的需求。一旦地緣政治緊張程度下降,這些因素將重新主導價格走勢。

巴克萊維持對未來兩年的金價預測不變,預計2026年與2027年分別達到每盎司4791美元和4900美元。但報告也提示,短期內價格仍可能圍繞當前水平出現一定幅度的下行波動。

從模型測算來看,通脹每上升1個百分點,通常可推動金價上漲約5%。因此,近期由能源衝擊帶來的通脹壓力,本應對黃金形成支撐。

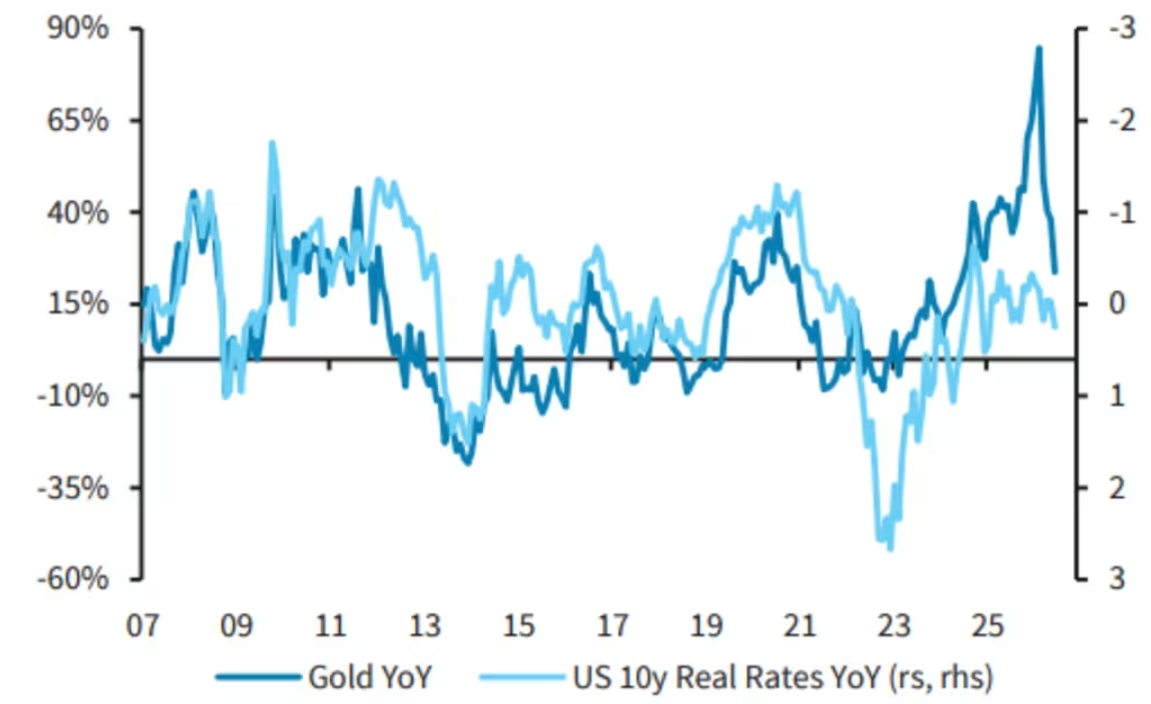

不過,從今年1月高點到6月低點約26%的跌幅,反映了多重因素的共同作用,包括實際利率(即債券收益率與通脹之差)回升、市場逐步排除2026年美聯儲降息預期,以及股市上漲在短期內分流了資金。

巴克萊測算認爲,美元指數的快速上行以及標普500指數約10%的漲幅,本身就對應黃金價格約10%的下跌空間;其餘跌幅則主要來自擁擠交易與槓桿頭寸的集中平倉。

此外,俄羅斯與土耳其央行爲支撐本國貨幣(盧布和里拉)而進行的黃金拋售,也對市場形成額外壓力。

報告強調,真正決定黃金長期走勢的因素——美國消費者價格通脹與全球央行購金——屬於“緩慢變化變量”,其影響需要時間累積。這也解釋了爲何自伊朗危機爆發以來,這些因素尚未對金價形成明顯支撐。

巴克萊預計,未來一段時間內,美元可能重新走弱,央行購金行爲將恢復穩定節奏,同時能源價格上漲將繼續對通脹形成上行推動,這些變化將逐步改善黃金的基本面。

報告指出:

“儘管近期價格劇烈波動,但如果有一個時期黃金應該溢價交易,那就是現在。”

基於上述判斷,巴克萊將當前階段視爲佈局黃金相關資產的窗口期,並重點推薦上述礦業公司作爲受益標的。