農產品價格

黃豆 | WASDE 上修全球庫存,黃豆低檔續震盪

昨日美國農業部公布 1 月 WASDE 後,黃豆期價週一回落 1.27%,價格仍在低檔區間震盪。報告的核心敘事並未改變:在貿易摩擦使美豆出口前景偏保守、需求更多由巴西承接,以及天候未出現「強反聖嬰」干擾的假設下,市場仍在交易「南美供給相對寬鬆」的基調。本次 2025/26 全球黃豆期末庫存上修 204 萬噸,由 1.2237 億噸 上調至 1.2441 億噸。

結構上,調整主因仍落在南美:USDA 將巴西 2025/26 產量由 1.75 億噸 上調至 1.78 億噸,並同步上修出口由 1.125 億噸 至 1.14 億噸,使全球供給端再度偏鬆;相對地,美國 2025/26 出口預估下調(4,450 萬噸 → 4,286 萬噸),美國期末庫存也因此上修(789 萬噸 → 952 萬噸),進一步強化「美豆份額受限」的定價方向。

中國採購方面,USDA 相關銷售統計顯示本作物年度對美採購仍在推進,但市場對「全年能否回到往年高水位」維持保留:一來在中美貿易不確定性下,中國採購結構已明顯偏向巴西;二來巴西已進入收割/出貨旺季,後續 3–5 月正值巴西出口尖峰,將壓縮美豆在國際市場的窗口。路透引述交易人士的估計亦指出,中國對美本季採購量約落在 850–1,000 萬噸區間,且部分船期將落在巴西出貨高峰。

豆油與再生燃料端,短線除 RFS/RVO 與 45Z 的不確定性外,「E15 全年化」與小型煉廠豁免(SRE)改革談判,正成為新的政策想像來源。依 Argus 報導,API 與乙醇團體在法案架構上取得一定共識,方向包括推動 E15 全年化、並限縮未來豁免適用範圍,且傾向把條文併入後續政府資金法案以提高推進機率;若落地,理論上有利掺混需求,並對豆油端政策預期形成支撐。

不過同時間,國會內仍存在要求 EPA 放寬/增加豁免的反向壓力,意味政策路徑可能反覆,短線更容易呈現「消息驅動、節奏不連續」的定價。

黃豆日線圖

小麥 | 供給與庫存再上修,小麥回吐收跌

小麥昨日走勢先漲後跌,美國農業部於 1/12(週一)公布 1 月 WASDE 後,市場確認供給面仍偏寬鬆,最終收盤下跌 1.16%。整體基本面評價延續先前主軸:全球供應鏈的「寬鬆框架」沒有被打破,反彈更偏向區間內的技術修復,而非趨勢翻多。

從 WASDE 內容來看,全球 2025/26 小麥供給與庫存再度上修:全球供給上調 430 萬噸至 8.42 億噸,主要來自 阿根廷與俄羅斯產量上修;其中阿根廷產量預估一口氣上調至 2,750 萬噸(創紀錄),接近較前年差距近 50%;俄羅斯產量亦上修至 8,950 萬噸。隨之而來,全球期末庫存上調 340 萬噸至 2.783 億噸,顯示供給寬鬆訊號延續。

天氣面上,NOAA 的最新 ENSO 診斷仍為反聖嬰天氣,並預期冬季剩餘時間 La Niña 影響續存,但最可能在 2026 年 1–3 月轉為中性天氣;在這個路徑下,短線較難形成「明確、持續性的天氣供給風險溢價」,因此長線仍偏向交易「全球穀物供給相對充裕」的大格局(後續仍需持續追蹤季節預報是否轉向)。

整體而言,本次 WASDE 對小麥的訊號仍偏中性略空:供給與庫存往上、風險溢價難以連續,價格更容易維持低檔震盪或弱勢反彈後回吐的節奏;除非黑海出貨出現更具體干擾,或美國冬小麥產區乾旱與土壤墒情明顯惡化,才較可能觸發更有延續性的上行行情。

小麥日線圖

玉米 | WASDE 上修供給、需求未跟上,玉米大跌 5.44%

由於昨日美國農業部公布 1 月 WASDE,大幅上修 美國與中國玉米產量,供給面利空集中反映在盤面,玉米昨日收盤大跌 5.44%。

供給端方面,美國產量上修的訊號相當明確。本次報告將 2025/26 美國玉米產量上調至約 170 億英斗,主要來自 單產上修、以及 收成面積增加所帶動,使市場重新定價「美國供給偏寬鬆」的基調。更重要的是,這波供給擴張並非突然出現的意外,而是有清楚的背景脈絡支撐:在中美貿易戰的影響下,出口不確定性升高、加上作物比價與風險考量,2025 年美國有相當一部分農民由黃豆轉向種植玉米,使玉米種植面積擴張成為既定趨勢,並直接反映在產量端,推升去年的玉米產量創下新高。同時,去年全年並未出現明顯的反聖嬰干擾,天候端沒有形成大規模壓力,最終使收成以「偏豐收」的狀態結尾,進一步強化供給寬鬆的底層基調。

海外方面,中國供給上修同樣有其延續性的政策邏輯。為了降低對美國供應鏈的依賴與外部風險,中國在進口農產品上 一方面推動供應來源多元化、降低單一來源的敏感度;另一方面也同步強化 國內自產自足的政策方向,透過擴產與提高生產能力來提升內部供給比例。這兩條策略同時推進,也在本次 WASDE 中被具體反映:USDA 依據中國官方最新統計,上修 中國玉米產量至約 3.01 億噸(創高),並推升全球供給寬鬆訊號。

在「美國 + 中國」同步上修供給的情況下,全球面也更偏向寬鬆:報告上調 全球粗糧產量,並將 全球玉米期末庫存上修至約 2.91 億噸,使盤面更容易出現快速的再定價與跌勢擴大。

需求端則相對缺乏能立刻對沖供給利空的支撐。由於美國玉米有相當大一部分用於乙醇相關用途,再生燃料政策的走向會直接影響玉米需求想像空間;但目前 RFS/RVO、45Z 等政策仍未完全明朗,細節仍在討論階段,使需求端較難在短線提供一致、連續的利多驅動。換言之,當供給被明確上修、而需求增量又暫時無法被市場定價時,價格自然更容易承壓。

整體而言,昨日下跌可視為供給利空集中落地後的快速修正:短線玉米仍以消化庫存上修與供給寬鬆再定價為主;後續要觀察再生燃料政策是否出現更清晰的方向與時程。若政策遲遲未能落地或結果不如預期,市場仍會回到「全球穀物供給偏充裕」的大方向進行交易,行情也更容易維持在弱勢震盪的節奏中。

玉米日線圖

經濟行事曆

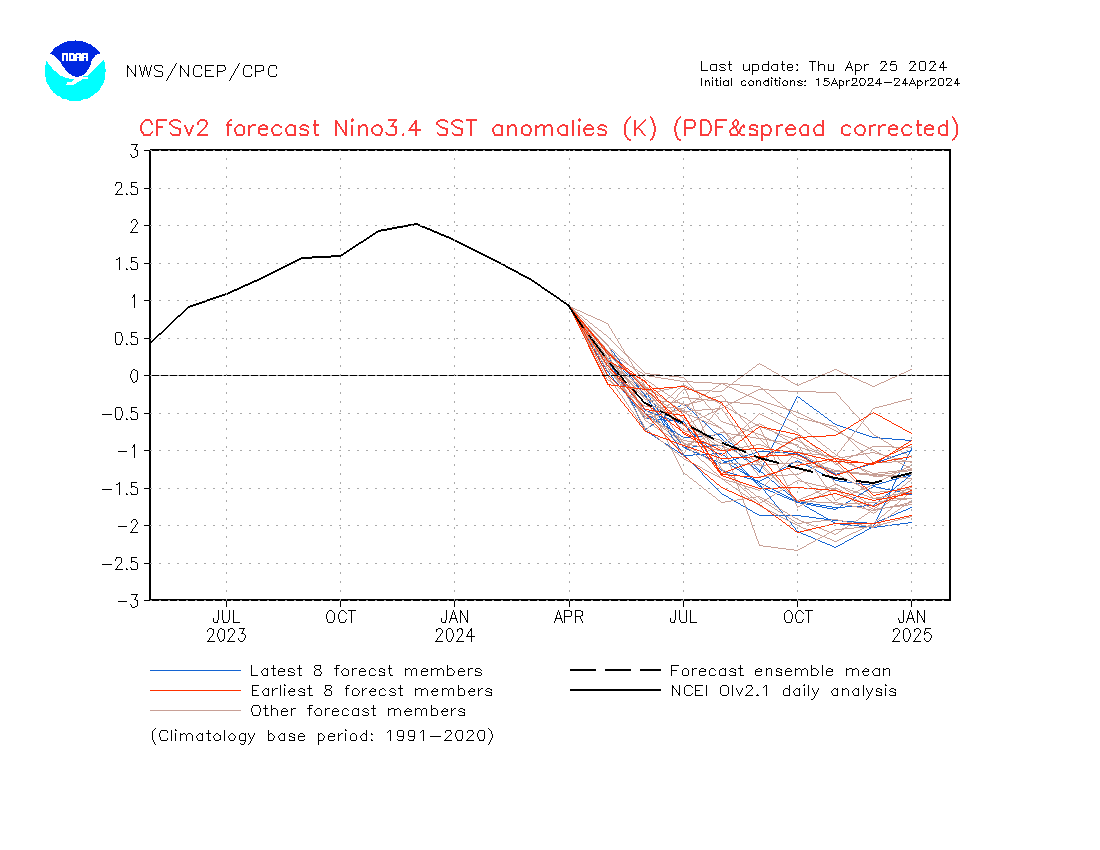

ONI指數 | 反聖嬰 -0.5

ONI 指數來到 -0.5 ,表示已經進入反聖嬰現象,留意美國、巴西及阿根廷農產品生長情況是否受到乾旱影響導致減產。如果產量減少、供給減少,容易推升農產品價格。

ONI指數

聖嬰反聖嬰機率

目前預計 2026年 1-3 月左右會恢復中性的天氣狀態,直到今年 7 月左右會進入聖嬰天氣

Niño 3.4 海洋表面溫度異常值預測

ONI 指數是採 Niño 3.4 區域的海洋表面溫度三個月移動平均計算,目前預期明年 1 月到 2 月左右會恢復正常天氣。

解鎖群益獨家研究報告

訂閱群益獨家觀點

每日台指、外匯、利率、能源、金屬專業分析,每週商品交易策略投資趨勢

立即登入