特斯拉 Q1 財報優於預期 250 億美元豪賭 AI 與機器人 但儲能業務意外降溫 Optimus 夢想照進現實【美股投資戰報】

特斯拉財報重點消息

💰 財務總評:獲利超預期,現金流意外轉正

儘管全球電動車市場成長放緩,特斯拉仍展現了極強的營運韌性。

- 總營收達 224 億美元(年增約 16%),高於預期的 220 億美元。非 GAAP EPS 為 0.41 美元,遠高於分析師預期的 0.30 - 0.36 美元。毛利率反彈至 21.1% - 21.7%,主要受惠於成本削減與軟體服務(FSD)營收佔比提升。

- 現金流奇蹟:在上一季面臨壓力後,Q1 自由現金流意外轉正達到 14.4 億美元,這為其後續的巨額投資提供了第一波銀彈。

- 訂單積壓:公司報告指出,Q1 的訂單積壓量創下兩年來新高,顯示北美與歐洲的需求正因油價高漲(每加侖逼近 4 美元)而回流。

🔋 能源與儲能:金雞母的「中場休息」

一向被視為高成長引擎的儲能業務,在 2026 Q1 出現了短暫的逆風。

- 部署量下滑:Q1 儲能部署量為 8.8 GWh,年減 15%,低於分析師預期的 12-14 GWh。這導致能源業務營收下滑 12% 至 24.1 億美元。

- 利潤率卻創紀錄:雖然量縮,但能源儲能毛利率卻達到驚人的 39.5%。這反映出特斯拉正專注於高利潤的 Megapack 大型專案,而非單純衝量。隨著休士頓新廠於下半年投產,部署量預計將在 Q3 報復性反彈。

💸 250 億美元豪賭:AI 基礎設施的全面擴張

這份財報中最具爭議、也最令華爾街震撼的,是特斯拉對未來投資的激進承諾。

- 三倍跳的資本支出:特斯拉宣布將 2026 全年資本支出預算上調至 超過 250 億美元(部分分析甚至預估上看 320 億美元),是 2025 年約 85 億美元的三倍以上。

- 資金流向:這筆資金將流向四大核心:

- AI5 晶片量產:解決與台積電、三星合作的 18A 級晶片製造與先進封裝費用。

- Terafab 建設:在德州奧斯汀擴建整合了能源與運算的超級工廠。

- Optimus 產線:在費利蒙(Fremont)將舊有的 Model S/X 產線改造成機器人自動化工廠。

- Dojo 3 超級電腦:加速端到端(End-to-End)神經網絡的訓練速度。

🤖 Optimus 夢想照進現實:量產節奏曝光

馬斯克在電話會議上針對 Optimus 給出了自 2021 年發表以來最務實的進度表。

- 放棄展示 V3 概念車,轉向「建產線」:馬斯克表示不急於展示 Optimus V3 原型,以防競爭對手抄襲。目前的重點是 2026 年 7 月或 8 月 在費利蒙工廠啟動初步量產。

- 年產百萬台目標:費利蒙廠首期設計產能為 100 萬台,旨在為特斯拉工廠內部先行導入;長期目標則是由德州廠承擔每年 1,000 萬台的全球供應。

- 軟硬體垂直整合:新一代 Tesla AI5 推論晶片(已於 2026 年第 13 週流片)將成為 Optimus 的核心大腦,讓機器人具備處理 1 萬個獨特零件與複雜邏輯的能力。

特斯拉與那斯達克100走勢

圖片來源 : TrandingView

🚀特斯拉 2026 年 Q1 財報深度解析:250 億美元豪賭 AI 與機器人,Optimus 夢想照進現實

在 2026 年第一季,特斯拉(Tesla)向市場證明了它正處於一場深刻的蛻變之中。儘管電動車市場競爭依然白熱化,特斯拉仍繳出了一份獲利擊敗預期的財報。然而,真正主導這份財報基調的,並非汽車銷量,而是執行長伊隆·馬斯克(Elon Musk)試圖將公司徹底轉型為「AI 運算與機器人基礎設施平台」的強烈野心。這場轉型伴隨著高達 250 億美元的鉅額資本支出,正極度考驗著特斯拉的財務韌性與執行力。

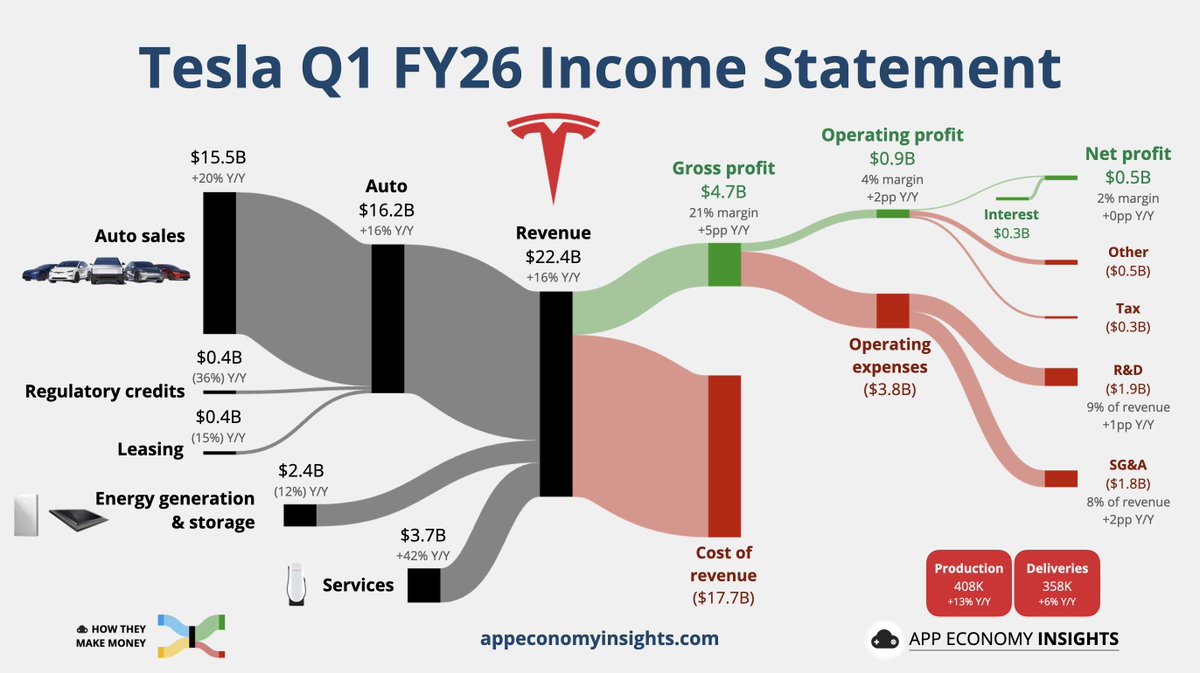

💰 財報亮點:獲利超預期,汽車與 AI 業務雙軌並進

特斯拉在第一季的財務與營運數據上展現了穩健的成長動能:

圖片來源 : App Economy insights

- 營收與獲利雙升: 總營收達 224 億美元(年增 16%),高於彭博共識預期的 220.8 億美元。毛利率達到 21.7%(優於預估的 17.7%)。經調整後每股盈餘(EPS)為 0.41 美元,成功擊敗分析師預期的 0.35 美元。

- 汽車業務穩步攀升: 第一季總產量達 40.8 萬輛(年增 13%),總交付量為 35.8 萬輛(年增 6%)。儘管交車量略低於預期,但北美、歐洲與中東市場的復甦,加上油價上漲帶來的推力,讓核心汽車業務的前景依然光明。

- Robotaxi 與自動駕駛突破: 特斯拉在德州達拉斯與休士頓正式推出了「無監督(Unsupervised)」的 Robotaxi 乘車服務;同時,第四版 FSD(v14.3)的推出使推理延遲降低 20%,活躍訂閱用戶數更飆升至 128 萬人(年增 51%)。此外,新一代 AI5 推理處理器已成功「流片(taping out)」。

🔋 電池與儲能業務:金雞母的意外停滯

隨著電池價格下跌,過去五年來全球電池儲能的安裝量激增。

圖片來源 : Bloomberg

特斯拉的能源與儲能業務成為在汽車銷售疲軟時默默賺錢的「金雞母」,從 2021 年的 28 億美元增至去年的 128 億美元——增幅達 358%。CFRA 研究機構的分析師 Garrett Nelson 表示:「能源業務的成長正在抵銷汽車業務的疲軟。我們對該業務未來的成長抱持樂觀態度,並認為它有助於維持公司的整體運作,在他們度過這個過渡階段時維持盈餘。」

圖片來源 : Bloomberg

然而,在第一季,這個部門卻出現了意外的疲軟。該部門第一季營收為 24 億美元,較去年同期下降 12%,電池部署量更暴跌 15%,本季度的儲能部署量從 2025 年第四季的巔峰大幅回落,來到約 8 GWh 左右。財務長 Vaibhav Taneja 解釋這是因為「儲能業務本質上具有波動性」,大型專案(如 Megapack)的認列時程容易受到氣候或供應鏈延遲的影響。

圖片來源 : Bloomberg

儘管遭遇短期亂流,分析師仍看好其長期發展。隨著 AI 資料中心對電力的龐大需求激增(例如馬斯克旗下的 xAI 去年就向特斯拉購買了 4.3 億美元的 Megapack),加上效能提升的 Megapack 3 即將在休士頓新廠量產,特斯拉在儲能市場的霸主地位(在北美市佔率近 40%)依然難以撼動。

💸 250 億美元的「燒錢」考驗:為 AI 與機器人鋪路

財報會議上最令市場震驚的消息,莫過於特斯拉宣布將 2026 年的資本支出預估調高至 「超過 250 億美元」(約為去年的三倍,且遠高於先前預估的 200 億美元)。這項宣示讓原本因獲利超預期而飆升的股價在盤後回落。

圖片來源 : Bloomberg

這筆鉅額資金將主要用於支撐馬斯克的宏大轉型計畫:

- 擴建 Terafab 晶圓廠: 為生產 AI5 晶片等先進算力硬體鋪路。

- Optimus 人形機器人產線。

- Cybercab 計程車與 Tesla Semi 卡車的投產。

- 擴充 Megapack 電池基礎設施。

財務長坦言,這種程度的支出將導致今年剩餘時間出現「負的自由現金流」,並增加短期的執行風險。這將嚴苛考驗特斯拉核心汽車與能源業務的毛利率,能在多大程度上為下一階段的投資提供穩定的現金流。

🤖 Optimus 夢想照進現實:V3 即將亮相,決戰百萬量產

在這場 250 億美元的擴張中,Optimus 人形機器人無疑是最具未來感的豪賭。特斯拉宣布,首座大型 Optimus 工廠的準備工作將於第二季展開。

- 產線改造啟動: 第一代生產線將設於費利蒙(Fremont)工廠,潛在年產量上看 100 萬台;未來的德州超級工廠更將目標設定在每年 1,000 萬台。

- V3 蓄勢待發: 馬斯克透露,下一代 Optimus V3 可能在今年 7 月底或 8 月左右的投產階段正式發表,以確保不向競爭對手洩露智慧財產權。

- 跨出工廠的野心: 馬斯克預期,「大概在明年某個時候,就能讓 Optimus 在特斯拉以外的地方發揮作用。」

儘管華爾街對機器人產業的預測沒有馬斯克那麼激進(美國銀行預測 2035 年全球出貨量為 1,000 萬台),但特斯拉正競相在這個包含 Figure、波士頓動力等強敵環伺的領域中建立商業灘頭堡。

🔮 未來展望:從車廠走向 AI 運算平台

總結來說,2026 年的特斯拉正面臨著沉重的投資週期。雖然 Cybercab、Tesla Semi 與 Megapack 3 皆按計畫推進,且 FSD 的訂閱收入正快速成長,但要支撐這 250 億美元的轉型大業,特斯拉必須確保其傳統的汽車與能源業務不能失速。

正如分析師所言,投資人必須越來越將特斯拉視為一個「AI 運算與機器人基礎設施平台」。未來的硬體利潤將不僅來自賣車,更將伴隨著 AI、軟體授權與車隊服務的爆發而加速成長。如果馬斯克的「光速」執行力能再次兌現,特斯拉將不僅引領電動車市場,更將定義下一個世代的實體人工智慧(Embodied AI)。

新聞來源 : Bloomberg、Reuters、Yahoo Finance

公司簡介:

特斯拉公司(Tesla Inc.)為一家跨國汽車及清潔能源公司。該公司設計並製造電動車、從家庭到電網規模的電池儲能、太陽能面板和太陽能屋頂瓦片,以及相關產品和服務。特斯拉持有其銷售與服務網路,並向其它汽車製造商,銷售電力傳動系統元件。

美股盤後資訊

美股前日熱力圖

圖片來源 : TrandingView