Intel Q1 營收破預期大漲!搭上馬斯克 Terafab 晶片大單 迎來 CPU 復甦時刻 盤後大漲2成 【美股投資戰報】

Intel 財報重點消息

💰 財務總評:連六季超標,盤後狂飆 14%~20%

Intel 在第一季展現了極強的營運韌性與復甦動能,各項指標均站在市場預期的頂端,關鍵數據優於預期。

| 指標 | 2026 Q1 表現 | 2025 Q1 同期 | 成長與趨勢 |

| 總營收 | 135.8 億美元 | 126.7 億美元 | +7% (YoY),超預期 9.4% |

| 非 GAAP EPS | $0.29 | $0.13 | +123% (YoY),超預期 1350% |

| 毛利率 (Non-GAAP) | 41% | 39.2% | 優於指引 |

| DCAI 部門營收 | 51 億美元 | 41.8 億美元 | +22%,受 AI 需求驅動 |

| Q2 營收指引 | $138 - 148 億 | N/A | 極度強勢 |

- 總營收:136 億美元(年增 7%),高於市場預期的 124 億美元。

- 非 GAAP EPS:0.29 美元,遠超市場悲觀預期的 0.01~0.02 美元,驚喜幅度驚人。

- 毛利率:非 GAAP 毛利率達 41%,優於公司指引,顯示產能利用率改善。

「地表最強」Q2 展望:

- 營收指引:138 億至 148 億美元(市場預期僅 130 億美元)。

- EPS 指引:0.20 美元(市場預期僅 0.06 美元),顯示復甦動能將延續至下半年。

- 市場反應:財報公布後,Intel 股價在盤後交易中暴漲,一度觸及 14.1% 至 20% 的漲幅,市值瞬間回升。

💻 核心業務:AI 代理時代,CPU 重回「C 位」

Intel 將其亮眼表現歸功於「AI 推論」與「AI 代理(Agentic AI)」對 CPU 需求的結構性轉向。

- 資料中心與 AI (DCAI) — 營收 51 億美元(年增 22%):隨著 AI 應用從「訓練」轉向「部署」,資料中心需要更強大的 CPU 來處理複雜的邏輯調度與 AI 代理任務。陳立武指出,CPU 在 AI 推論中扮演的角色愈發不可或缺。

- 客戶端運算 (CCG) — 營收 77 億美元(年增 1%):AI PC 出貨量大幅成長,抵銷了傳統 PC 市場的疲軟。即便 PC 總量(TAM)預計將下滑,但高單價(ASP)的 AI 處理器推升了獲利品質。

- 晶圓代工 (Intel Foundry) — 營收 54 億美元(年增 16%):代工業務正逐漸成為 Intel 的第二成長曲線,虧損正在縮小且客戶群持續擴張。

🤝 結盟馬斯克:14A 製程的首位「重量級」客戶

在財報發布前夕,馬斯克親口確認特斯拉(Tesla)與 SpaceX 的 Terafab 專案將採用 Intel 的 14A (1.4nm) 製程,這被視為 Intel 代工業務的轉折點。

- 14A 首發大單:馬斯克在 Tesla 財報會議中背書,稱 Intel 的 14A 製程是「最尖端的(State of the Art)」。這項合作將針對 Terafab 園區生產客製化 AI 晶片。

- 信任票與市場意義:拿下全球最具指標性的科技領袖訂單,證明了 Intel 14A 製程具備與台積電(TSMC)一較高下的實力。陳立武表示,14A 預計在 2027 年成熟,馬斯克的加入將加速生態系的成形。

⚠️ 隱憂:產能瓶頸與成本挑戰

儘管業績狂飆,但 Intel 仍面臨「供不應求」的陣痛:

- 零件短缺:財務長 David Zinsner 警告,記憶體、晶圓與基板(Substrate)等關鍵零組件價格上漲且供應受限,可能影響下半年毛利率。

- 產能奪回戰:Intel 斥資 142 億美元(包含 77 億現金)買回了愛爾蘭 Fab 34 晶圓廠 49% 的股權。此舉雖然加重了短期債務負擔,但確保了 4nm/3nm 的產能自主權,不再受制於外部。

- 18A 的關鍵考驗:雖然 14A 獲得馬斯克青睞,但 2026 下半年的關鍵在於 18A 製程 的良率是否能如期達標,這決定了 Intel 能否在大規模量產中穩定獲利。

英特爾與那斯達克100走勢

圖片來源 : TrandingView

🚀Intel 2026 年 Q1 財報狂飆:營收破預期大漲!搭上馬斯克 Terafab 晶片大單,迎來 CPU 復興時刻

在經歷了長期的陣痛與重組後,昔日的晶片巨頭 Intel(INTC)在 2026 年第一季繳出了一份打破華爾街預期的驚豔財報。在執行長陳立武(Lip-Bu Tan)的帶領下,這家公司不僅連續第六個季度超標完成財測,更乘著人工智慧(AI)從「訓練(Training)」轉向「推論與代理(Inference & Agentic)」的浪潮,成功拿下了特斯拉(Tesla)執行長伊隆·馬斯克(Elon Musk)的 Terafab 次世代晶片代工大單,帶動其股價在盤後狂飆近 20%。

圖片來源 : Yahoo Finance

💰 第一季財報亮點:營收與獲利雙雙擊敗預期

Intel 在 2026 年第一季的財務表現展現了強勁的復甦動能:

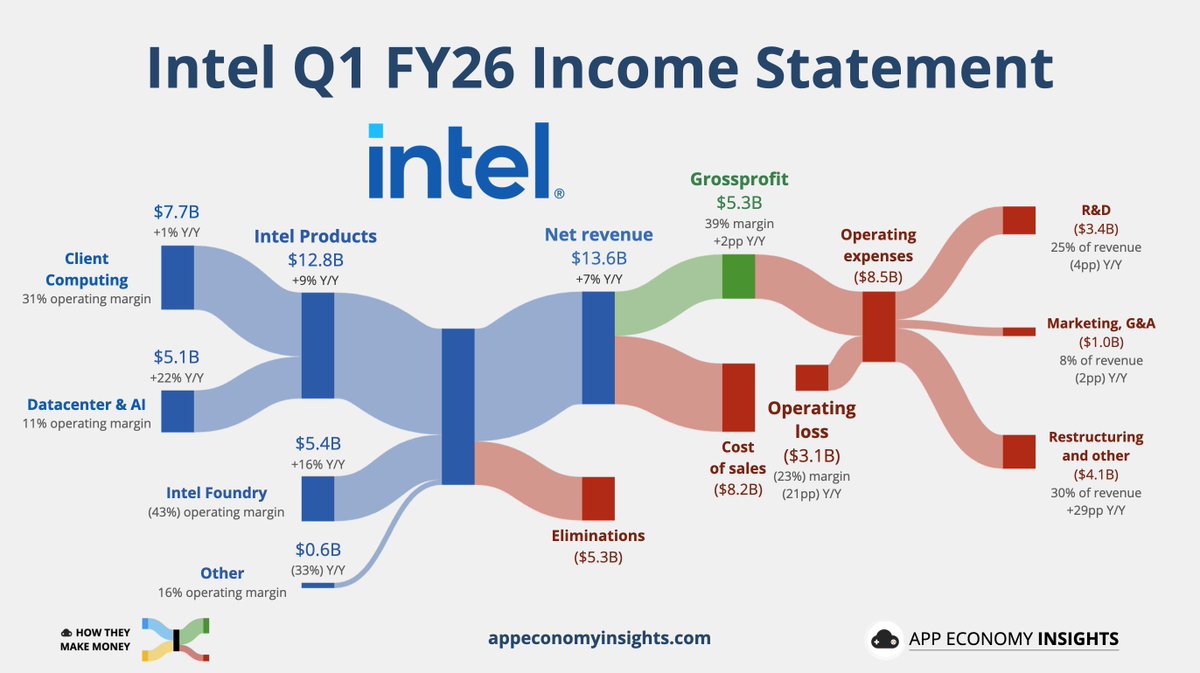

圖片來源 : App Economy insights

- 營收大幅超標: 總營收達 136 億美元,較去年同期成長 7.2%,遠高於華爾街預估的 123.6 億美元。

圖片來源 : Intel 財報

- 獲利轉虧為盈: 經調整後每股盈餘(EPS)為 0.29 美元,輕鬆擊敗分析師預期的 0.01 美元(去年同期為 0.13 美元)。

- 強勢的 Q2 展望: Intel 給出了極度樂觀的第二季財測,預估營收將介於 138 億美元至 148 億美元之間(中位數 143 億美元),遠超市場預期的 130.3 億美元;第二季 EPS 指引為 0.20 美元,同樣擊敗了預期的 0.09 美元。

受到這份重磅財報與強勁展望的激勵,Intel 股價在盤後交易中飆升 16% 至 20%,市值瞬間暴增逾 600 億美元。

💻 核心業務表現:CPU 在 AI 時代的「逆襲」

這波強勁的業績反彈,主要歸功於 Intel 兩大核心事業群的亮眼表現:

1. 資料中心與 AI (DCAI):營收 51 億美元(預期 44.1 億美元) 儘管 Intel 在早期的生成式 AI「訓練」階段(主要由 Nvidia GPU 主導)錯失了先機,但隨著市場重心轉向能夠代表使用者執行任務的自主 AI 代理(Autonomous AI Agents),CPU 的重要性正在迅速回升。執行長陳立武指出:「下一波 AI 浪潮正轉向推論與代理,這顯著增加了對 Intel CPU 以及先進封裝產品的需求。」此外,Intel 製造客製化晶片(ASIC)的業務也取得重大進展,今年有望創造超過 10 億美元的營收。

圖片來源 : Intel 財報

2. 客戶端運算事業群 (CCG):營收 77 億美元(預期 71 億美元) 儘管面臨記憶體晶片短缺等供應鏈瓶頸,但受惠於 AI PC 出貨量的季增(+16%)以及處理器平均售價的提高,CCG 部門依然繳出了優於預期的成績,並有效抵銷了整體 PC 市場(出貨量預計衰退 11.3%)的疲軟。

圖片來源 : Intel 財報

🤝 重磅結盟:拿下馬斯克 Terafab 專案 14A 首發大單

本季營收 42 億美元,持續縮小虧損,在製程與製造方面,Intel 7、Intel 4 及 Intel 3 製程的產出與生產力持續改善。備受矚目的 Intel 18A 製程良率獲得提升,且 Intel 14A 的進展超乎預期。同時,為了應對不斷增長的承諾訂單與積壓需求,Intel 正在積極擴充先進封裝 (Advanced Packaging) 的產能。

圖片來源 : Intel 財報

在晶圓代工(Intel Foundry)業務方面,Intel 迎來了具備歷史意義的突破。執行長陳立武成功說服伊隆·馬斯克,讓特斯拉成為其次世代 14A 製程技術的首位主要客戶。

這項合作將在馬斯克位於德州奧斯汀的「Terafab」先進 AI 晶片園區展開,旨在為 SpaceX、xAI 與特斯拉的自駕車及人形機器人提供驅動晶片。馬斯克甚至在財報會議上背書:「到 Terafab 擴大規模時,14A 可能已經相當成熟或準備好迎接黃金時期了。」這不僅是對 Intel 製造實力的巨大肯定,更是對其能否在 2030 年前挑戰台積電(TSMC)霸主地位的重要試金石。

除了特斯拉,Intel 本月也擴大了與 Google Cloud 的 AI CPU 合作關係,顯示其先進封裝與代工實力正逐漸獲得頂尖科技巨頭的青睞。

⚠️ 隱憂與挑戰:產能吃緊與供應鏈瓶頸

儘管前景看似一片光明,但 Intel 仍面臨著「幸福的煩惱」與現實的挑戰。

- 供不應求: 執行長陳立武坦言:「我們目前仍供不應求,因為來自客戶的需求不斷增加。」Intel 正全神貫注於提高工廠產量,這也促使公司買回了先前出售給阿波羅(Apollo)的愛爾蘭晶圓廠 49% 股權(斥資 142 億美元),以掌握更多的自主產能。

- 供應鏈限制: 外部的記憶體、NAND 與基板等關鍵零組件短缺,以及 Intel 自身在 18A 製程良率上的挑戰,正限制其短期的出貨能力。財務長表示,公司在第一季透過出售庫存舊晶片來應對部分需求,但這並非長久之計。包含記憶體在內的投入成本不斷上漲,可能會對下半年的利潤率(目前 Q1 經調整毛利率為 41%)造成壓力。

總結: 2026 年第一季的 Intel 已經不再是那個在 AI 狂潮中被邊緣化的科技巨頭。在陳立武的帶領下,憑藉著 CPU 在 AI 推論市場的復興、拿下了馬斯克的 Terafab 代工合約,Intel 的復甦之路已經正式步入正軌。然而,正如分析師所言,Intel 的長期發展仍是一場高風險的賭局——它必須證明自己能徹底解決供應鏈瓶頸,並將 14A/18A 製程的承諾轉化為穩定的良率與產能,才能真正重返全球半導體製造的鐵王座。

📈 估值與未來股價影響

估值重估 (Re-rating) 啟動 Intel 股價在財報後飆升近 20%,市場情緒已從「懷疑生存」徹底轉向「追逐成長」。

估值角度

過去 Intel 因毛利率低迷(曾降至 30% 初頭)而被視為傳統硬體股。然而,隨 Q2 毛利率預期回升至 39%,且 2026 年有望挑戰 40% 以上,Intel 的評價模型正從「週期股」回歸「高科技成長股」。

潛在催化劑

1. 14A 製程的後續外部客戶簽約:若亞馬遜 (AWS) 或微軟 (Azure) 宣布採用,股價將有二次跳升。

2. AI PC 的換機潮:Panther Lake 產品的提前推出若能帶動下半年 PC 市佔回升,將提供穩健的現金流。

投資風險

1. 18A/14A 的良率改善速度若不如預期

2. 關鍵零組件(基板、記憶體)短缺持續拖累出貨。

新聞來源 : Bloomberg、Reuters、Yahoo Finance

公司簡介:

Intel(半導體元件);英特爾公司設計、製造,並銷售電腦組件與相關產品。該公司主要產品包括:微處理器、晶片組、內嵌處理及微控器、快閃記憶體、圖像產品、網路及通訊產品、系統管理軟體、視訊會議產品,以及數位影像產品。

美股盤後資訊

美股前日熱力圖

圖片來源 : TrandingView

1. 科技權值股 (Big Tech):集體走弱

科技板塊是當天跌勢的核心,反映了市場對財報周的謹慎情緒以及地緣政治引發的避險波動。

- Microsoft (MSFT) -3.97%: 跌幅最顯著的龍頭,主因是市場在 4 月 29 日 Q3 財報公布前進行部位調整,加上受同業軟體股 (如 ServiceNow 大跌) 的拖累。

- Meta -2.31%: 除了財報前的震盪,當天傳出 Meta 裁員 10% (約 8,000 人) 的消息,顯示公司仍在進行成本優化以應對增長放緩。

- NVIDIA (NVDA) -1.41%: 雖然半導體板塊漲跌互現,但輝達在近期高點附近遭遇獲利回吐,股價回落至 $199 左右。

- Apple (AAPL) +0.10%: 在一片紅海中相對抗跌,表現出較強的防禦屬性。

2. 非必需消費品:Tesla 領跌

- Tesla (TSLA) -3.56%: 儘管 Q1 財報的 EPS ($0.41) 超過預期,但公司警示「毛利率壓縮」以及「資本支出將大幅增加」以投入機器人與自動駕駛技術,這引發了投資人對短期盈利能力的擔憂。

- Amazon (AMZN) -0.11%: 表現平穩,基本持平。

3. 金融與能源:相對抗跌

- 金融板塊 (Finance): 表現相對穩健。Berkshire Hathaway (BRK.B) 上漲 1.11%,反映市場資金在不確定性中流向價值股與防禦性資產。

- 能源板塊: 由於布蘭特原油一度衝破每桶 $107,主要石油公司如 Exxon Mobil (XOM) 與 Chevron (CVX) 均呈現小幅上漲,成為當天市場的支撐。

4. 醫療保健:混合表現

- Eli Lilly (LLY) -0.42%: 雖然近期有收購 Kelonia Therapeutics 的利多,但當天跟隨大盤小幅修正。

- UnitedHealth (UNH) +0.68%: 展現防禦特質。