Google全端 AI 戰略開花結果 雲端業務引領新一波成長狂潮 資本支出調升 盤後上漲6% 【美股投資戰報】

Google財報重點消息

📈 財報核心數據:獲利飆升與「業外收益」的真相

Alphabet 連續第 11 個季度實現雙位數增長,且多項數據遠超華爾街預期。

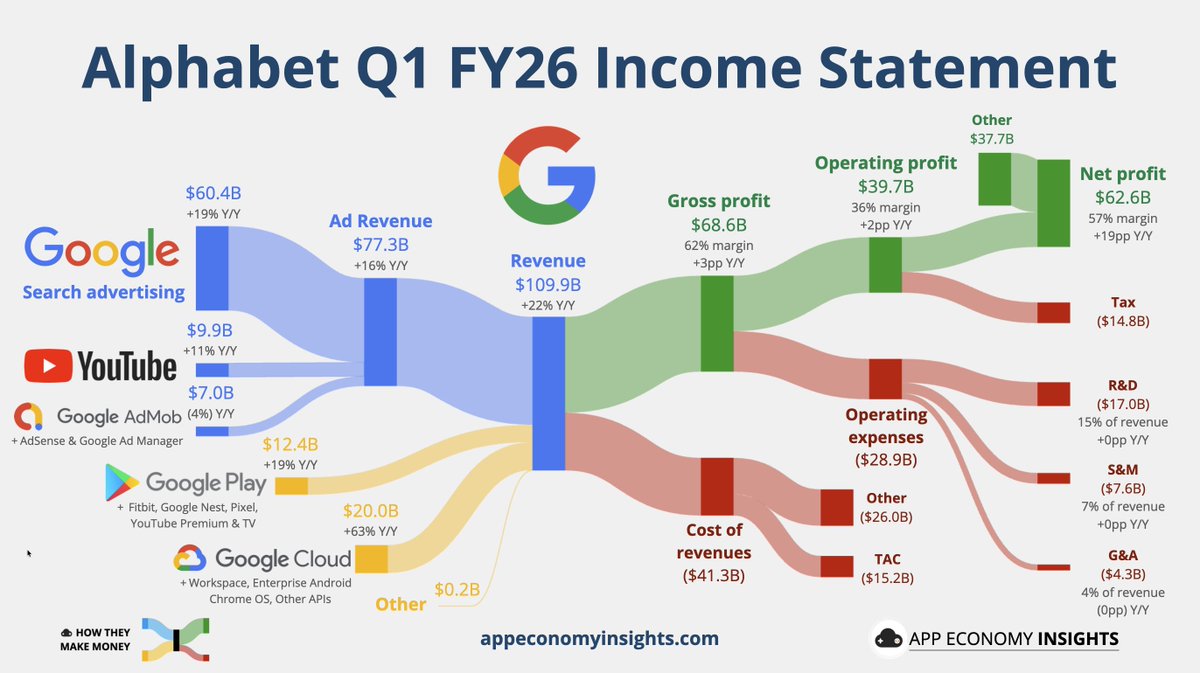

- 總營收:1,099 億美元(年增 22%),高於預期的 1,071 億美元。

- 淨利與 EPS:淨利達 625.8 億美元(年增 81%);稀釋後 EPS 為 5.11 美元,遠高於預期的 2.62 美元。

- 業外收益警告:必須注意,本季獲利激增的主因是包含了一筆 377 億美元 的業外收入,主要是來自其持有的 SpaceX 與 Anthropic 等非上市股權證券的未實現淨收益。扣除此部分後,實質營運利潤依然強勁,但成長率並非如帳面般驚人。

- 資本回報:董事會宣布將季度現金股利調升 5% 至 0.22 美元,展現出對現金流的高度自信。

☁️ 雲端業務:200 億美元的里程碑與 4,600 億的訂單海嘯

Google Cloud 在本季展現了極其恐怖的成長動能:

- 營收爆發:營收達到 200.3 億美元(年增 63%),這是該部門首次突破 200 億美元大關。

- 積壓訂單 (Backlog):雲端積壓訂單從上季的 2,300 億美元近乎翻倍,達到驚人的 4,600 億美元,顯示企業對 AI 基礎設施的需求正處於井噴期。

- 利潤率擴張:營業利益飆升至 66 億美元(去年同期為 22 億),利潤率提升至約 33%,證明了規模效應與 AI 高毛利服務帶來的甜頭。

🤝 TPU 晶片轉向:從「自給自足」到「算力軍火商」

Alphabet 正在打破僅內部使用客製化晶片的慣例,直接挑戰輝達的領地:

- TPU 8 系列問世:Google 宣布推出 TPU 8t(訓練)與 TPU 8i(推論與代理),效能較上一代提升 2.7 倍。

- 客戶陣容強大:Google 證實,Anthropic、Meta 甚至過去高度依賴微軟與輝達的 OpenAI,現在都已簽署合約採購其 TPU 算力或硬體。

- 營收認列時程:財務長 Anat Ashkenazi 提醒,TPU 硬體銷售的營收絕大部分將在 2027 年 實質認列。

🏗️ 資本支出 (CapEx) 狂潮:為 2027 年鋪路

為了吃下 4,600 億美元的訂單,Alphabet 正進行史無前例的基礎設施投資:

- 2026 預算上修:將全年資本支出預測從 1,750-1,850 億美元調升至 1,800-1,900 億美元。

- 2027 指引:公司罕見預告,2027 年的投資將比 2026 年「進一步顯著增加」,這反映出 Google 預見 AI 代理(Agentic AI)時代對電力的算力需求將是目前的數倍。

Google與那斯達克100走勢

圖片來源 : TrandingView

🚀 Alphabet 2026 年 Q1 財報深度解析:全端 AI 戰略開花結果,雲端業務引領新一波成長狂潮

Alphabet 於 2026 年第一季交出了一份震驚華爾街的亮眼成績單。在執行長 Sundar Pichai 的帶領下,公司成功證明了其龐大的 AI 投資已開始獲得實質回報,不僅化解了市場對於生成式 AI 將顛覆傳統搜尋引擎的擔憂,更展現了其從底層算力到終端應用的「全端(Full Stack)」技術優勢。

📈 財報公布後股價大漲的核心催化劑

在財報發布後,Alphabet 股價在盤後交易中強勢上漲超過 6%,收盤價來到 369.84 美元,過去半年來的累計漲幅更達到約 30%,表現遠勝微軟與亞馬遜等主要競爭對手。推升本次股價大漲的核心原因有三:首先,Google 雲端業務迎來了史無前例的爆發,單季營收首次突破 200 億美元大關,且積壓訂單近乎翻倍,消除了投資人對其 AI 變現能力的質疑;其次,AI 體驗並未反噬搜尋本業,反而帶動本季搜尋查詢量創下歷史新高;最後,公司宣布將客製化 TPU 晶片首度開放銷售給第三方客戶,並將季度現金股利調升 5%,為市場注入了強大的信心。

💰 財報數據總覽:營收與獲利創下佳績

攤開本季的財務數據,Alphabet 連續第 11 個季度實現了雙位數的營收成長。第一季總營收高達 1,099 億美元,年增 22%(若以固定匯率計算則年增 19%),輕鬆擊敗華爾街預估的 1,071 億美元。

圖片來源 : App Economy insights

在獲利表現上,營業利益達 397 億美元,年增 30%,營業利益率由去年同期的 34% 擴張至 36.1%。淨利方面則大幅攀升 81% 至 625.8 億美元,稀釋後每股盈餘(EPS)達到 5.11 美元。不過,投資人需特別注意,淨利的驚人跳升有極大部分歸功於高達 369 億美元的「股權證券未實現淨收益」提振,這主要來自其持有的 SpaceX 與 Anthropic 等未上市公司的估值成長。

圖片來源 : Google 財報

☁️ 各部門表現大拆解:雲端業務成最強增長引擎

在各項業務線中,Google 雲端(Google Cloud)無疑是本季最耀眼的黑馬。該部門營收暴增 63% 達到 200.3 億美元,創下自 2020 年單獨披露以來的最佳成長紀錄。其營業利益更從去年同期的 22 億美元飆升三倍至 66 億美元,利潤率逼近 33%。這股動能主要來自企業 AI 解決方案的強勁需求,推動雲端積壓訂單(Backlog)季增近一倍至 4,600 億美元,預計未來 24 個月內將認列其中逾半數營收。

圖片來源 : App Economy insights

圖片來源 : Google 財報

作為核心現金牛的 Google 服務(Google Services)同樣表現穩健,總營收達 896 億美元(年增 16%)。其中,搜尋與其他廣告營收達 604 億美元;YouTube 廣告營收達 98.8 億美元。此外,由 YouTube 與 Google One 驅動的訂閱平台業務營收達 124 億美元,總付費訂閱人數正式突破 3.5 億大關。在其他投資(Other Bets)方面,自駕車公司 Waymo 達成了每週全自動駕駛搭乘次數突破 50 萬次的重大里程碑。

圖片來源 : Google 財報

🤝 跨界合作與 TPU 晶片戰略轉向

為擴大潛在市場並鞏固 AI 生態系,Alphabet 在本季做出了重大戰略調整。過去僅供內部使用的 TPU 晶片(如最新發布的 TPU 8t 與 TPU 8i),將首度直接銷售給特定的第三方資料中心客戶。

在外部結盟方面,Alphabet 積極擴大與 Meta 及網路安全大廠 Palo Alto Networks 的 AI 基礎設施合作夥伴關係。更引人矚目的是,Google 宣布將向 AI 新創 Anthropic 投資高達 400 億美元,並與博通(Broadcom)達成協議,為其提供數吉瓦(gigawatts)的 TPU 算力。這些舉措不僅深化了 Google 的生態系護城河,也將其進一步推向與輝達(Nvidia)和超微(AMD)在硬體算力上的正面競爭。

🏗️ 資本支出(CapEx)大幅上修

為了支撐龐大的雲端積壓訂單以及維持在 AI 運算領域的領先地位,Alphabet 向投資人釋出了將積極擴大投資的明確訊號。第一季的資本支出已較去年同期翻倍,達到 356.7 億美元。財務長 Anat Ashkenazi 隨後宣布,將 2026 全年的資本支出預測從原本的 1,750 億美元大幅上修至 1,800 億至 1,900 億美元之間,並預告 2027 年的支出將進一步「顯著增加」。考量到其優異的營收品質與現金流,市場普遍認為此等規模的支出完全在公司的負擔能力範圍內。

圖片來源 : Google 財報

🎙️ 電話會議焦點:算力瓶頸與商業創新

在財報電話會議上,執行長 Pichai 坦言,公司目前仍受到運算能力的限制,若能擁有更充足的算力滿足市場需求,雲端營收將會比現在更高。目前 Google 的第一方模型(如 Gemini)每分鐘處理的 Token 數量已超過 160 億個,季增高達 60%。

管理層也特別提到了「通用商業協議(UCP)」的推行,這項跨產業的開放標準旨在推動代理型商業(Agentic Commerce),透過 Gemini 全端優勢,為消費者打造從發現到購買的無縫新型態結帳體驗。至於利潤率方面,儘管未來將面臨龐大的基礎設施折舊壓力,但強勁的營收槓桿效應以及 AI 助力內部營運優化,讓管理層對維持雲端利潤率充滿信心。

📊 股票估值與潛在風險提示

根據最新的財報數據,Alphabet 目前的 349.94 美元股價反映了市場對其 AI 前景的極度樂觀,但投資人仍需審慎評估其估值與風險。

【股票估值分析】

雖然 Q1 財報顯示 EPS 高達 5.11 美元,但投資人必須剔除高達 369 億美元的「股權證券未實現淨收益」。若扣除此一次性業外收益,其實質營運 EPS 估計約落在每股 2.00 至 2.20 美元之間。若以年化實質 EPS 約 8.80 美元計算,目前的股價隱含的實質遠期本益比(Forward P/E)約落在 38 至 40 倍左右。考量到其雲端部門高達 63% 的驚人成長率,此估值溢價在科技巨頭中尚屬合理範圍。

【潛在風險提示】

- 龐大資本支出的折舊反噬: 2026 年高達 1,900 億美元的資本支出,將在未來幾年轉化為極為沉重的折舊與攤銷費用。若雲端營收的成長步伐未能跟上擴產速度,整體的利潤率將面臨嚴重壓縮。

- 市場競爭與技術迭代: 儘管 Google 投資了 Anthropic,但兩者的關係亦敵亦友。內部領導層已開始擔憂在 AI 程式碼編寫等領域,可能面臨被 OpenAI 或 Anthropic 超越的競爭壓力。

- TPU 銷售的營收認列滯後: 財務長已明言,絕大部分的 TPU 銷售協議必須等到 2027 年才能實質轉換為營收,這意味著短期內硬體銷售對財報的實質挹注將相對有限。

新聞來源 : Bloomberg、Reuters、Yahoo Finance

公司簡介:

Alphabet公司(Alphabet Inc.)為一家控股公司。該公司透過其子公司,提供網路搜尋、廣告、地圖、軟體應用程式、行動作業系統、消費者內容、企業解決方案、商業及硬體產品。

美股盤後資訊

美股前日熱力圖

圖片來源 : TrandingView

1. 科技權值股:財報前的壓力測試

這是當天市場最關注的焦點,資金在成長股與防禦股之間進行拉鋸:

- Microsoft (MSFT) -1.12%: 市場在盤後 Q3 財報公布前顯得焦慮。雖然預期 Azure 雲端增長強勁,但投資人擔心 AI 資本支出過高會拖累短期利潤率。

- NVIDIA (NVDA) -1.84%: 連續第二日修正。除了受 OpenAI 增長放緩疑慮的餘波影響,市場也在消化 AI 晶片供應鏈可能出現的庫存調整壓力。

- Apple (AAPL) -0.18%: 表現相對穩健,市場正在等待明日(4/30)盤後的財報,關注其 iPhone 在中國市場的銷售數據。

- Alphabet (GOOGL) +0.05%: 在科技巨頭中表現最抗跌。但盤後受財報利多,大漲6%。

2. 金融與信用卡:板塊大噴發

- Visa (V) +8.26% 與 Mastercard (MA) +3.47%: 這是當天熱力圖中最亮眼的綠色區塊。Visa 公布了極為強勁的 Q2 財報,跨境交易量激增 16%,顯示全球消費動能依然強勁。這緩解了市場對於高利率環境下消費支出可能崩塌的擔憂。

- JPMorgan (JPM) -0.71%: 銀行股表現相對平淡,資金主要集中在數位支付龍頭。

3. 能源板塊:地緣政治風險溢價

- Exxon Mobil (XOM) +7.71%: 股價大幅飆升。除了油價因紅海局勢再度升級而站穩每桶 $105 之外,埃克森美孚公布與圭亞那政府達成新的增產協議,大幅提升了市場對其長期現金流的預期。

4. 消費與健康科技:漲跌互現

- Amazon (AMZN) +1.29%: 受惠於 Visa 帶動的強勁消費情緒,亞馬遜在電商旺季前夕獲得資金青睞。

- Eli Lilly (LLY) -2.64%: 隨著市場焦點轉向金融與能源,前期漲幅較大的減重藥龍頭出現明顯的資金撤出。

總結:2026/4/29 市場心理

當天的熱力圖展現了「關鍵數據公布前的資金搬風」:

- AI 狂熱降溫: 連續幾日的科技股修正顯示,投資人不再盲目追逐 AI 概念,而是開始要求看到實際的獲利貢獻。

- 消費力韌性: 從 Visa 的暴漲可以看出,儘管利率維持高檔,美國及全球的消費數據依然支撐著經濟「軟著陸」的敘事。

- 觀望氣氛濃厚: 除了能源與支付板塊有明確利多外,大部分板塊(如零售、生產品)漲跌幅多在 1% 以內,顯示市場正屏息以待 Fed 的會後聲明。