阿貝爾接班波克夏首發成績單 現金儲備飆升再破記錄 【美股投資戰報】

波克夏財報重點消息

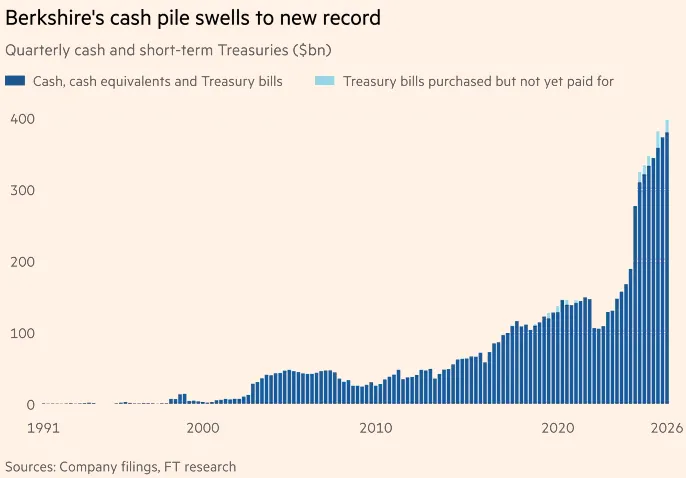

💵 現金流飆升:3,970 億美元的「寂靜與雷鳴」

波克夏的現金儲備在 2026 年第一季創下了歷史新高,這反映出阿貝爾完整繼承了巴菲特的投資紀律:寧可錯過,不可買貴。

- 連續 14 季淨賣出:波克夏本季淨拋售 81 億美元股票。這長達三年半的減持行動,顯示阿貝爾認為目前的標的普遍缺乏「安全邊際」。

- 利息收入撐腰:在等待「大象級」收購標的出現前,這筆現金主要配置於短期美國國庫券,為公司在震盪市中提供了極其穩定的利潤墊。

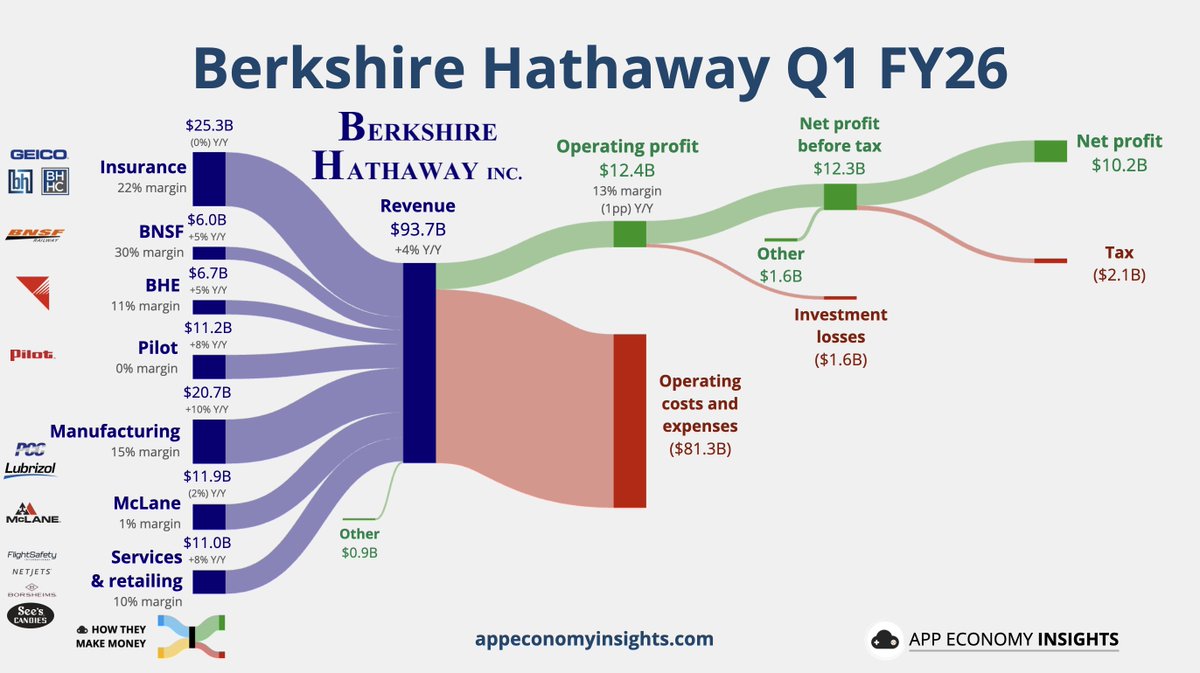

🏢 各部門營運解析:AI 助攻製造,保險仍有隱憂

波克夏 Q1 營業利益達 113.5 億美元(年增 18%),數據背後揭示了美國經濟正處於「結構性分化」。

🛡️ 保險業務:承保環境的好轉與競爭壓力

整體保險承保利益增長,但核心品牌 Geico 的數據卻顯得刺眼。

- Geico 的苦戰:稅前承保利益重挫 35%。面對對手如 Progressive 透過 AI 進行更精準的風險定價,Geico 的損失率居高不下,阿貝爾在股東會上坦言,Geico 必須加速技術轉型以奪回流失的市佔率。

🚂 鐵路與能源:效率提升是首要任務

- BNSF 的勝利:稅後獲利增長 13.4%。在阿貝爾長期的能源與基礎建設背景加持下,BNSF 透過優化排班與運能配置,成功在運量回升時拉高了利潤率。

- BHE 的穩定:能源部門表現平穩,天然氣管線業務成為了地緣政治緊張局勢下的避險資產。

🏭 製造與零售:AI 的火熱與消費的冰冷

- AI 供應鏈紅利:分銷商 TTI 與 IPS 受惠於 AI 資料中心建設,營收雙位數噴發。

- 零售寒冬:鮮果布衣(Fruit of the Loom)與連鎖休息站 Pilot 的疲軟,直接反映了美國中低產階級在通膨與高利率下的消費力衰竭。

波克夏與S&P500走勢

圖片來源 : TrandingView

💰 滿手現金的帝國:波克夏 Q1 財報解析與 Greg Abel 時代的佈局

在傳奇投資人華倫·巴菲特(Warren Buffett)交棒後,波克夏海瑟威(Berkshire Hathaway)迎來了由新任執行長格雷格·阿貝爾(Greg Abel)領軍的首個季度。這份 2026 年第一季的財報不僅展現了波克夏核心業務的強大韌性,更因為其飆升至歷史新高的現金儲備,引發了市場對未來總經行情的深刻討論。

💵 現金流飆升:是缺乏標的,還是為風暴做準備?

本季度最引人注目的數據,莫過於波克夏的現金儲備(包含現金、約當現金與美國國庫券淨額)躍升至驚人的 3,970 億美元歷史新高。這座龐大的「現金山」背後,反映了波克夏在當前市場環境下的兩大現實。

圖片來源 : Financial Times

首先,在價值導向的投資原則下,管理層難以在目前高漲的股市中找到估值合理且具備規模的收購標的。其次,波克夏在第一季持續進行資產重組,單季淨拋售了約 81 億美元的股票資產,這已經是該公司連續第 14 個季度成為股票的淨賣家。

市場分析指出,這筆高達近 4,000 億美元的現金,雖然在短期內面臨無法創造高額資本利得的壓力,但受惠於前期的利率環境,龐大的短期國庫券仍為公司帶來了穩定的利息收入。更重要的是,這賦予了波克夏極強的抗風險能力;一旦市場出現大幅回調或經濟步入衰退,波克夏將擁有無與倫比的「子彈」來進行大規模的逢低佈局。

🏢 各部門營運解析:AI 基礎建設發威,消費零售承壓

波克夏多元化的業務版圖,如同美國經濟的縮影。在 2026 年第一季,這家企業集團的營業利益(Operating Earnings)達到了 113.5 億美元,較去年同期成長近 18%。然而,各部門的表現卻呈現出明顯的冷熱分化:

圖片來源 : App Economy insights

🛡️ 保險業務:整體承保改善,Geico 陷入苦戰

保險部門第一季的稅後承保利益激增至 17.2 億美元,較去年同期成長 28%。這主要得益於本季度未發生如去年加州野火般的重大巨災損失。然而,汽車保險巨頭 Geico 的表現卻令人擔憂,其稅前承保利益大幅下降 35%。原因在於理賠頻率與嚴重程度雙雙上升,加上為了與 Progressive 等對手競爭而增加的獲客成本,導致 Geico 的損失率惡化。此外,受降息環境影響,保險投資收入也下滑了 7.4% 至 26.8 億美元。

🚂 鐵路與能源:BNSF 效率提升,BHE 獲利微增

鐵路部門 BNSF 在農業與能源產品運量增加的推動下,稅後獲利成長 13.4% 至 13.8 億美元,營業比率也有所改善,顯示阿貝爾要求提升效率的指令初見成效。波克夏海瑟威能源(BHE)則微幅成長 1.5%,主要受惠於天然氣管線業務的強勁表現,抵銷了公用事業的衰退。

🏭 製造、服務與零售:AI 驅動零組件,消費疲軟拖累房市

這個板塊展現了強烈的兩極化。在 AI 基礎設施建設的狂潮下,波克夏旗下的電子零組件分銷商 TTI 營收大增 26.2%,設施工程公司 IPS 也因資料中心需求而躍升 23.7%。然而,受到高利率與經濟不確定性影響,消費者信心低迷直接打擊了零售業務與房市。包含克萊頓房屋(Clayton Homes)的活動房屋部門、鮮果布衣(Fruit of the Loom)等消費導向業務的營收均出現下滑,連鎖休息站 Pilot 更是出現了 5,000 萬美元的虧損。

👨💼 股東大會焦點:Greg Abel 掌舵與重啟庫藏股

今年的奧馬哈股東大會別具歷史意義,這是數十年來首次由 Greg Abel 主持,雖然 95 歲的巴菲特仍出席並簡短致詞,但鎂光燈已全面轉向這位新任接班人。

為了展現對公司內在價值的信心並安撫投資人,阿貝爾在第一季打破了自去年中以來的沉寂,重啟股票回購計畫,買回了約 2.34 億美元的自家股票。儘管規模不大,但這傳遞了一個明確的訊號:管理層認為波克夏的股價已被低估。然而,市場對新領導班子的反應依然謹慎,波克夏今年以來的股價表現仍落後於大盤(S&P 500)。

此外,面對市場的 AI 狂熱,波克夏在本次大會上也展現了其一貫的務實態度,並不為了 AI 而盲目追求 AI。阿貝爾直言:「AI 必須為我們現有的業務創造增量價值(incremental value)。」他們將只在目標明確、高投資報酬率(ROI)的領域運用這項技術。保險業務副董事長阿吉特·賈恩(Ajit Jain)補充表示,雖然 AI 最終可能會重塑各個產業,但目前它主要仍是一項生產力工具:有助於削減日常營運成本,但距離能用來挑選股票或處理真正複雜的決策,還有好幾年的路要走。

不過,在實質商機方面,阿貝爾強調了 AI 帶來的另一個真實機會:資料中心龐大的電力需求。舉例來說,在愛荷華州,這些設施目前僅使用電網峰值容量的 8%,未來五年內有 50% 甚至更高的成長空間。只要大型雲端業者與超大規模服務商(hyperscale players)願意支付其應承擔的基礎設施成本,波克夏的公用事業(能源)部門就處於絕佳的戰略位置,準備好捕捉這波用電需求。

📊 股票估值與風險提示:滿手現金的防禦哲學與估值背離的隱憂

從 2026 年第一季的表現來看,波克夏依然是一家具備極強資本創造能力的巨獸,但也暴露出「估值擴張」與「盈餘衰退」背離的潛在隱憂。

【股票估值分析】

波克夏的估值通常以「股價淨值比(P/B Ratio)」或營業利益的倍數來衡量。第一季底公司的股東權益已攀升至 7,271.8 億美元。儘管公司重啟了股票回購,且營業利益年增 18%,但 2.34 億美元的回購規模相對其近四千億的現金部位顯得微不足道,這暗示管理層雖然認為股價低於內在價值,但仍未達到讓他們願意「大舉押注」的便宜水準。波克夏的股價上漲,本質上是市場資金尋求避風港所推動的「本益比擴張(PE 激增 18%)」,而非實質獲利的提升(EPS 預期衰退 3%)。不過,對於尋求防禦性資產與穩定現金流的投資人而言,具備一定的長期配置吸引力,滿手現金的波克夏依然是抵禦市場波動的最強防禦性資產,具備安穩的長期配置價值;但在實質獲利動能重啟之前,短期內恐難出現擊敗大盤的爆發性行情,市場正靜待阿貝爾如何運用這筆史無前例的巨額資金,狩獵下一個「大象級」的投資標的。

圖片來源 : Bloomberg

【潛在風險提示】

- 宏觀經濟與消費疲軟: 波克夏的零售、房屋與建築產品業務已明顯受到消費者信心低迷與高利率的衝擊。若 2026 年下半年經濟進一步放緩,這些面向消費者的業務可能面臨更大的衰退壓力。

- Geico 的市佔率保衛戰: Geico 的承保利益大幅下滑,顯示其在定價模型與成本控管上仍落後於主要競爭對手。保險市場的「走軟」將使波克夏在未來幾季面臨更大的承保挑戰。

- 利息收入面臨高基期考驗: 隨著市場預期進入降息循環,波克夏龐大現金部位所能產生的利息收入可能會在 2026 年面臨不利的比較基期,從而拖累整體的投資收益成長率。

新聞來源 : Bloomberg、Reuters、Yahoo Finance

公司簡介:

波克夏海瑟威公司(Berkshire Hathaway Inc.)為一家控股公司,旗下多家子公司經營不同產業。該公司的主要經營項目為保險業務,在全國各地從事基礎保險服務,並在全球各地從事再保險服務。波克夏的其他經營項目包括:鐵路公司、特殊化學品公司,以及多元化事業的國際聯盟。

美股盤後資訊

美股前日熱力圖

圖片來源 : TrandingView

1. 科技巨頭:蘋果領軍反彈

當天科技板塊的焦點從昨日的谷歌轉向了即將公布財報(或市場對其預期好轉)的蘋果:

- Apple (AAPL) +3.24%: 表現極為強勢。市場傳出其生成式 AI 的具體落地計畫以及 iPhone 在新興市場的市佔回升,吸引資金大舉進駐避險兼卡位。

- Microsoft (MSFT) +1.63%: 在昨日修正後重啟漲勢,投資人對其 AI 雲端服務的長期成長信心回升。

- Alphabet (GOOGL) +0.23%: 在昨日大漲近 10% 後,當天維持在高檔震盪,表現穩定。

- Meta -0.52%: 跌勢明顯收斂,顯示財報後的恐慌賣壓已基本消化。

2. 半導體:漲跌互現

- NVIDIA (NVDA) -0.56%: 持續小幅調整。資金在輝達盤整之際,明顯流向了具備補漲潛力的同業。

- Micron (MU) +4.84% 與 Intel (INTC) +5.44%: 延續週中以來的強勢,反映出 AI 伺服器對記憶體及通用型 CPU 的需求依然被市場高度看好。

- Broadcom (AVGO) +0.92% 與 AMD +1.71%: 同樣維持正向走勢,半導體板塊整體情緒偏多。

3. 消費與零售:亞馬遜與特斯拉同步走高

- Amazon (AMZN) +1.21%: 在電子商務與 AWS 雲端展望樂觀的支撐下,股價穩定攀升。

- Tesla (TSLA) +2.41%: 特斯拉在當天表現亮眼。除了受惠於整體風險偏好回升,市場也對其自動駕駛數據中心(Dojo)的最新進展給予正面評價。

- Walmart (WMT) -0.25%: 在市場追逐成長股的「Risk-on」日,傳統防禦型零售龍頭表現相對沉寂。

4. 其他重點板塊

- 醫療保健: Eli Lilly (LLY) +3.07% 繼續領漲。這家減重藥巨頭在 2026 年上半年的表現幾乎與科技龍頭並駕齊驅,當天再次證明了其強大的成長性。

- 金融板塊: 表現相對疲軟,Visa (V) -0.55% 與 Mastercard (MA) -1.48% 在連續大漲後出現獲利回吐。

總結

- AI 泡沫論暫時平息: 隨著 MSFT 與 AAPL 的回升,市場再次確認了大型科技股的獲利能力依然能支撐其當前的估值。

- 資金流向多元化: 資金不再只鎖定輝達,而是擴散至記憶體(MU)、處理器(INTC)及醫藥成長股(LLY),這對大盤的健康發展是正面訊號。

- 通膨與利率擔憂放緩: 當天盤中公布的非農就業數據修正值顯示勞動力市場雖強韌但不過熱,這強化了投資人對於今年晚些時候降息的期待。