AI 儲存與記憶體雙雄齊創史高 威騰狂飆16%、美光逼近1100美元 美光6/24財報日將引爆下一波狂潮? 【美股投資戰報】

記憶體近期重點消息

⚛️ 儲存與記憶體雙雄齊創歷史新高現況

- WDC(威騰電子)爆發性領漲:受投行目標價集體上修刺激,單日狂飆 16.10%,收在 653.53 美元(盤中最高觸及 658.80 美元創下 52 週新高),自與 SanDisk 分割後走出了教科書級的重新估值(Re-rating)行情。

- 美光(MU)光榮登頂千元:股價單日大漲逾 10%,收在 1,087.99 美元歷史最高收盤價。市值穩穩站住 1 兆美元大關,過去 12 個月累計回報率高達 774.9%,居費城半導體(SOX)之冠。

💾 WDC:冷儲存(HDD)與大容量 SSD 的剛性防線

- 分析師大舉追價:大摩(Morgan Stanley)與小摩(JPMorgan)將其目標價同時大幅拉升至 650 - 685 美元。

- 冷數據歸檔的不可替代性:隨著「代理式 AI(Agentic AI)」每天產生海量的多媒體數據,企業在進行 AI 模型二次訓練時,需要龐大且成本效益極高的「冷儲存(Cold Storage)」底座。WDC 的高容量 UltraSMR HDD 成為超大規模資料中心(Hyperscalers)在控制 TCO(總擁有成本)時的唯一解方。

- 強悍的財測背書:Q3 營收年增 45% 達 33.4 億美元,高層更將 Q4 Non-GAAP 毛利率指引錨定在 51% - 52% 的恐怖高檔,證明儲存硬體早已擺脫價格戰。

🧠 美光:HBM4 與液冷機櫃的「頻寬制空權」

- 2026 產能全面賣斷:美光早已宣布 2026 日曆年的 HBM 產能被 Hyperscalers 透過長期供應協議(LTAs)完全買斷。這種「先鎖量、後鎖價」的合約模式,讓美光擺脫了传统 DRAM 價格暴漲暴跌的週期魔咒。

- Rubin 平台的絕對先發:美光已正式量產出貨針對 NVIDIA 次世代 Vera Rubin 平台的 HBM4 36GB 12H 記憶體。在資料中心 bit TAM 首次超過總 TAM 50% 的 2026 年,美光牢牢握住了 AI 伺服器的核心命脈。

美光與那斯達克100走勢

圖片來源 : TrandingView

🚀 AI 儲存與記憶體雙雄齊創歷史新高!WDC 狂飆16%直逼658美元、美光逼近1,088美元,HBM需求15倍成長,6/24財報夜誰將引爆下一波狂潮?

6月15日美股在美伊達成初步和平協議、油價重挫逾4%的風險偏好行情帶動下,科技股全面反彈。其中兩檔AI基礎設施核心股——Western Digital(WDC)與Micron Technology(MU)——同步創下亮眼新高,成為當日最受市場矚目的焦點。

WDC單日狂飆16.10%收在653.53美元(盤中高點658.80美元,創52週新高),美光則上漲約10-11%收在約1,088美元(創歷史新高)。兩檔股票在同一天雙雙大漲,不僅反映AI資料中心對「儲存」與「記憶體」需求的強勁,更凸顯華爾街對這兩大AI基礎設施長期趨勢的共識。

然而,這波上漲背後的驅動因素與後續催化劑卻有明顯差異。WDC靠分析師目標價大舉上調與HDD儲存需求爆發領漲;美光則憑藉HBM(高頻寬記憶體)2026年產能全面賣斷,加上6月24日財報即將公布,成為市場焦點。究竟誰才是這波AI浪潮中更具爆發力的贏家?

🌪️ 風險偏好+AI需求雙引擎:記憶體未來需求為何將呈現爆炸性成長

6月15日市場最關鍵的宏觀催化劑,是美伊達成重開荷莫茲海峽的初步協議,油價大幅回落,緩解通脹與能源成本壓力,資金重新流向高Beta的科技與AI板塊。

在這個風險偏好回升的環境下,AI資料中心資本支出持續火熱,而記憶體與儲存需求正進入結構性成長階段:

- HBM(高頻寬記憶體):根據IDTechEx預測,HPC與AI應用的HBM年度出貨量到2035年將成長約15倍。The Business Research Company預估HBM市場規模將從2025-2026年的約30-38億美元,成長至2030年的98.4億美元,CAGR高達26.8%。

圖片來源 : IDTechEx

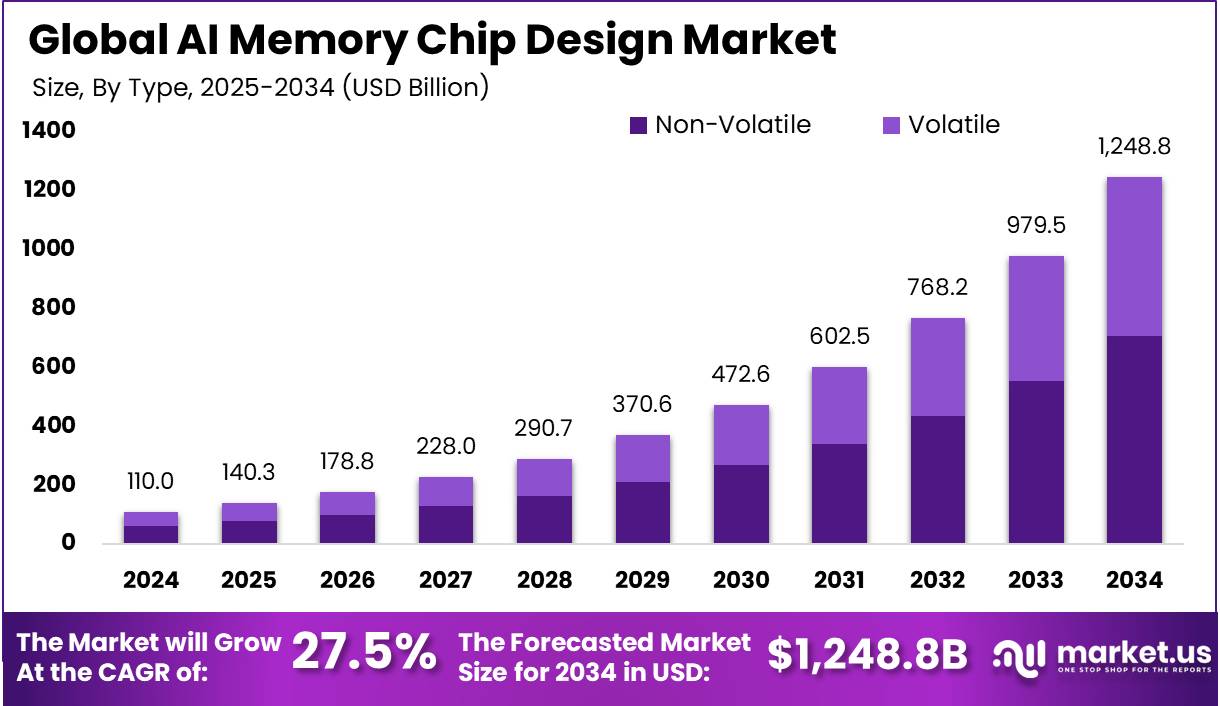

- 整體AI記憶體市場:市場預測全球AI記憶體晶片設計市場將從2024年的1100億美元,成長至2034年的12,488億美元,CAGR達27.5%。

圖片來源 : market.us

- DRAM與NAND:TrendForce預測2026年產業DRAM與NAND bit出貨將維持高成長,2026-2027年營收反彈動能強勁。

WDC:HDD在大容量、成本效益高的「冷儲存」與歸檔需求中扮演關鍵角色,與NAND/SSD形成互補。 美光:HBM是AI GPU訓練與推論的「高頻寬記憶體核心」,目前供不應求。

兩檔股票因此成為資金追捧的焦點。WDC單日成交量放大至約890萬股,美光也同步放量。市場資金不再只追逐NVIDIA等GPU龍頭,而是開始往「記憶體與儲存」這兩大AI基礎設施底層環節延伸。

📊 WDC 16%狂飆背後:分析師目標價大舉上調,Q4財測超強

WDC 6月15日的爆發,最直接催化劑來自華爾街分析師的目標價大幅上調:

- Morgan Stanley:維持Overweight,目標價從488美元大幅上調至650美元

- JPMorgan:維持Overweight,目標價從530美元上調至650美元

- 近期Mizuho、Citi、BofA等也多次上調目標價

最新財報數據同樣亮眼:

- Q3 FY2026(已公布):營收33.4億美元(YoY +45%),Non-GAAP EPS 2.72美元(大幅優於預期),Non-GAAP毛利率達50.2%

- Q4 FY2026財測(公司指引):營收YoY成長36-44%,Non-GAAP毛利率51-52%,EPS約3.25美元(中間值)

WDC正從傳統硬碟廠商,轉型為AI資料中心高容量儲存解決方案供應商。HDD在AI訓練資料歸檔、冷儲存的不可替代性,讓其在NVIDIA、超大規模雲端業者資本支出中取得穩定份額。短期來看,分析師追價與強勁財測已形成正向循環。

🚀 美光逼近1,088美元:HBM 2026年全面賣斷 + Q3財報強勁指引,6/24成最大引爆點

美光6月15日的漲勢同樣強勁,但故事核心更聚焦在「高毛利、高成長」的HBM業務:

- 公司已宣布2026年全年HBM產能全部簽約鎖定(long-term volume & pricing contracts),定價權與能見度大幅提升。

- 分析師極度樂觀:

- TD Cowen:目標價大幅上調至1,500美元

- UBS:目標價上調至1,625美元,強調HBM已從週期性業務轉為結構性AI需求

美光目前市值已逼近或超過1兆美元,過去一年漲幅超過700%。市場最關注的催化劑,是6月24日(週三)盤後公布的FY Q3 2026財報。根據公司最新指引,下季展望如下:

圖片來源 : Micron財報

- Revenue:335億美元 ± 7.5億美元

- Non-GAAP Gross Margin:約81%

- Non-GAAP Diluted EPS:19.15美元 ± 0.40美元

質化展望同樣強勁:

- AI需求正推動DRAM與NAND在資料中心的bit TAM首次超過產業總TAM的50%(2026年)。

- 已開始量產出貨HBM4 36GB 12H(針對NVIDIA Vera Rubin平台),預期成熟良率速度快於HBM3E。

- NAND資料中心營收上季已季增超過2倍並創歷史新高,下季預計繼續成長。

- 整體DRAM與NAND供需狀況預計在2026年之後仍將維持緊俏。

若財報超預期並給出強勁指引,美光很可能成為下一波AI記憶體題材的領漲指標。

💸美光(MU)現在貴不貴?用「過去」與「未來」兩把尺來量,答案差很大

美光股價目前站在約980–1,088美元區間,市場對「貴不貴」的看法出現明顯分歧。本益比45倍、股價淨值比15倍以歷史本益比比較貴;不過公司下一季毛利率指引81%、HBM 2026年產能賣斷,所以也不算貴。

這其實是典型的週期股估值落差:用過去12個月(TTM)獲利來看很貴;但若用未來1–2年獲利能力來看,則可能有解釋空間。關鍵在於,是否相信美光已經從「商品型記憶體公司」轉型為「AI基礎設施結構成長股」。

1. 用目前可確認的指標看:短期確實偏貴

以目前股價約981.61美元計算:

- 本益比(TTM):約 50.7 倍

- 股價淨值比(P/B):約 16.9 倍

- 近四季 EPS:約 21.46 美元

- 近四季 ROE:約 40.82%

- 殖利率:僅約 0.05%(幾乎可忽略)

這組數字傳達一個清楚訊號:市場正在用極高的品質溢價買進美光。對傳統記憶體公司來說,P/B 16倍非常罕見,通常只有在市場強烈相信「超高 ROE 能長期維持」時才會出現。

換句話說,市場不是沒看到美光現在很賺錢,而是把「這一輪很賺」直接延伸為「未來也會持續很賺」的定價。只要未來任何一季出現毛利率鬆動或價格競爭加劇的訊號,估值就會對股價產生放大效應。

2. 為什麼也說「不一定貴」?市場正在用未來獲利來看

美光最新法說給出的指引,是支持「forward 角度」的重要依據。公司對下一季(Q3 FY2026)給出以下展望:

- 營收:335億美元 ± 7.5億美元

- Non-GAAP 毛利率:約 81%

- Non-GAAP Diluted EPS:19.15美元 ± 0.40美元

這組數字顯示,獲利能力仍在持續攀升。更重要的是,公司明確指出 HBM 2026年全年產能已以長約方式鎖定,供給吃緊情況預計延續到2026年之後。

在這種背景下,市場常用 Forward P/E(未來12個月預估EPS)來重新評估美光。目前市場評論普遍認為,美光的 forward P/E 處於「明顯低於半導體族群平均」的區間。

如果 2026–2027 年高獲利能延續(HBM 供需緊俏 + 長約保障 + 產品組合持續優化),那麼目前看起來很高的 TTM P/E,其實只是因為獲利剛暴衝、分母還在追趕的暫時現象,估值並沒有表面上那麼誇張。

3. HBM 題材讓估值被「結構性溢價」拉高

HBM 之所以能讓市場給予較高估值,不只是因為賣得多,而是它改變了美光的商業本質:

- 需求屬性改變:從對消費電子敏感的 commodity,轉向相對穩定的 AI 基礎建設需求。

- 能見度提升:長約合約化程度提高,遠優於傳統 DRAM 的短單模式。

- 毛利率結構改善:高毛利 HBM 產品組合拉高整體獲利品質,而非單純靠景氣循環。

因此,市場現在更傾向把美光當成「AI 記憶體基礎建設股」而非「純 commodity 記憶體股」來定價。這可以合理化一部分溢價,但也意味著:一旦 AI 端需求或供應鏈節奏不如預期,估值回吐的速度會比過去更快。

⚠️結論與展望

WDC與美光雙雙創高,並非偶然,而是AI基礎設施資本支出從「GPU為主」延伸至「記憶體與儲存」底層環節的必然結果。

根據最新市場預測,HBM需求到2035年將成長約15倍,AI記憶體整體市場規模將在2034年突破1.2兆美元,DRAM與NAND供需也將維持緊俏。WDC憑藉HDD大容量儲存的實用性、分析師目標價大幅上調,以及強勁的Q4財測,短期動能與估值重估空間明確;美光則以HBM 2026年全面賣斷的稀缺性,加上6月24日財報(營收335億美元、毛利率81%、EPS 19.15美元)這一明確催化劑,成為中線更具爆發力的選擇。

對於相信AI資料中心資本支出將持續數年的長期投資人而言,這兩檔股票正是「AI基礎設施雙核心」的最佳代表。短期可關注WDC的分析師追價動能,6月24日美光財報則是關鍵驗證點。兩者搭配布局,或許正是目前掌握AI儲存與記憶體成長紅利的較佳方式。

新聞來源 : Bloomberg、Reuters、Yahoo Finance

公司簡介:

美光科技(Micron Technology, Inc.)成立於 1978 年,總部位於美國愛達荷州波伊西市,是全球前三大記憶體與儲存裝置大廠。美光致力於提供廣泛的半導體解決方案,並在 AI 時代以先進的記憶體技術(如 HBM)奠定了產業龍頭地位。

美股盤後資訊

美股前日熱力圖

圖片來源 : TrandingView

2026 年 6 月 15 日(週一)「美伊臨時和平協議達成,風險偏好重啟,AI 晶片股全面反彈」

大盤在美伊達成臨時和平協議(結束戰爭、重開荷莫茲海峽)的重大地緣利多催化下,展開強勁 Risk-On 反彈。油價重挫至近三個月低點,通膨壓力明顯緩解,市場風險偏好快速回歸。資金大舉回流科技成長股,尤其是 AI 硬體供應鏈,Micron (MU) 再次領漲,帶動半導體板塊全面上揚,Nasdaq 與 S&P 500 明顯收高。

半導體與電子科技:AI 供應鏈全面反彈,設備廠強勢領漲

記憶體與晶片股成為當日最大贏家,半導體設備廠明顯上漲,反映 AI 擴產需求強勁、資本支出預期提升:

- 美光史詩級反彈:MU +10.84% 大漲,再度成為全場焦點。市場持續看好 HBM 供給緊俏與 AI 需求強勁,資金提前布局 6 月 24 日財報。

- Broadcom 與輝達強勢:AVGO +3.11%、NVDA +3.54% 同步大漲,AI 客製化晶片與核心算力需求獲得資金認同。

- 半導體設備廠強勢上漲:LRCX +6.03%、AMAT +3.27% 明顯領漲,反映市場對 AI 伺服器與先進製程擴產資本支出的預期大幅提升,設備需求成為供應鏈新動能。

- 二線晶片跟漲:AMD +6.98%、INTC +2.64% 表現亮眼,板塊內多點開花。

- 蘋果穩健:AAPL +1.82% 同步上漲,消費端 AI 應用維持韌性。

科技服務:巨頭全面回暖

- Google 與 Microsoft 強勢:GOOGL +2.69%、MSFT +2.31% 大漲。

- META +4.67% 領漲雲端應用股,整體科技服務板塊呈現全面反彈態勢。

- AMZN +3.13% 穩健上漲。

其他重點板塊

- 電動車:TSLA +1.16% 穩健。

- 金融板塊:BRK.B +1.28% 上漲,但 JPM -0.41% 小幅回落,資金更集中於成長股。

- 醫療保健與零售:整體震盪,部分個股(如 LLY)回落,資金優先配置科技成長股。

- 能源:油價重挫影響下,XOM、CVX 等承壓。

總結

6 月 15 日市場展現「美伊臨時和平協議 + AI 供應鏈強力反彈」的完美共振格局。地緣風險驟降是支撐整體 Risk-On 的核心宏觀因素,而 MU +10.84% 的領漲與半導體板塊全面上揚(特別是設備廠 LRCX、AMAT 強勢),確認市場對記憶體超級週期與 AI 基礎設施擴產需求的信心已完全恢復。前期震盪更像是獲利了結後的健康洗盤。

後續觀察重點:

- 美伊和平協議正式簽署進展與油價後續走勢(對通膨與 Fed 政策的影響)。

- Micron 6 月 24 日財報與 HBM 長約執行情況(超級週期高度驗證)。

- 半導體設備廠資本支出動能是否持續(LRCX、AMAT 等領漲指標)。

- 資金是否持續集中於 AI 硬體供應鏈,或進一步擴散至其他成長股。

AI 投資主軸在重大地緣利多催化下重拾強勁動能,短期反彈力道強烈。投資人宜把握 AI 供應鏈中具實質需求支撐的個股(尤其是設備與記憶體),同時留意宏觀環境變化。整體而言,「記憶體 + 先進製程 + 應用端」的多點布局格局持續看好。