黃金鉑金比暴跌!大兇之兆?

根據MarketWatch的定期撰稿人馬克·赫伯特(Mark Hulbert)的說法,儘管標普500指數等美國基準指數屢創新高,但美股大幅下跌的概率卻突然間飆升。

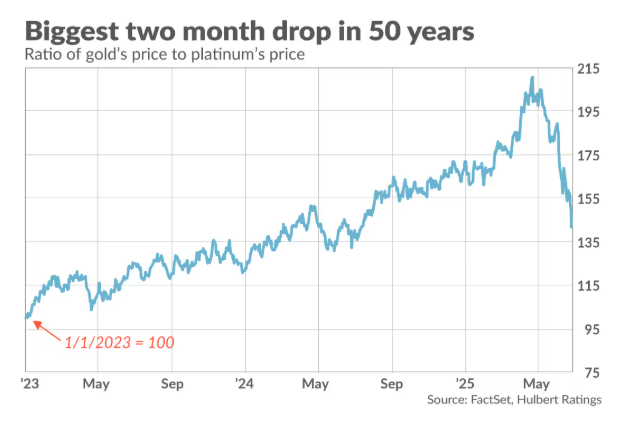

作爲短期股市擇時模型的黃金鉑金比(追蹤黃金與鉑金的價格比)剛剛轉爲看跌,其歷史準確率令人矚目,這一比率正經歷20世紀70年代初黃金在美國自由交易以來最大的跌幅之一。

康奈爾大學前金融學教授黃達仁(Darien Huang)與南加州大學金融學教授梅特·基利克(Mete Kilic)在2019年研究《黃金、鉑金與預期股票回報》中指出,相較多數知名指標,黃金鉑金比在預測股市短期回報方面表現更優。

赫伯特上一次提及該比率是在3月初,當時市場普遍預測新一輪熊市降臨,但因黃金鉑金比彼時處於強勁上升趨勢,其追隨者仍保持看漲,事實證明他是對的。標普500指數此後累計上漲約8%。

過去數年的大部分時間裏,該比率一直處於穩定上升趨勢,但自4月中旬以來,鉑金價格飆升超40%而黃金持穩略跌,導致黃金鉑金比驟降,這對股市短期前景而言絕非吉兆。

研究作者稱,該比率之所以能成爲良好的短期市場擇時指標,是因爲它是地緣政治風險的敏感替代指標——儘管黃金和鉑金均具工業用途且往往在經濟強勁時上漲,但黃金與地緣政治風險存在相關性。因此當該比率下跌時,意味著市場認爲經濟相對地緣風險而言更爲強勁。

人們可能會對此感到驚訝:爲何黃金鉑金比下跌暗示市場前景黯淡?若經濟相對地緣風險更強,難道不是好事嗎?要理解這一問題,需區分該比率作爲同步指標與領先指標的差異:作爲同步指標,比率下跌時股市往往表現優於平均水平,這正是我們過去兩個月所經歷的;而作爲領先指標時,情況則相反——當比率下跌時,投資者對先前高企的地緣政治風險所要求的未來回報就會減少。

赫伯特的同事邁拉·塞豐(Myra Saefong)近期就曾探討過,可能存在某些特殊因素導致黃金鉑金比自4月以來大幅下跌。但鑑於該比率過去兩個月的跌幅之大,任何因素似乎無法完全解釋黃金和鉑金近期的走勢——而無論如何,這都意味著未來數月美股前景顯著惡化。