美聯儲研究:央行黃金重估不是財政靈丹,五國案例警示效果有限

美聯儲全球金融流動首席經濟學家科林·韋斯(Colin Weiss)在近日發佈的研究《官方儲備重估:國際經驗》(Official Reserve Revaluations: The International Experience)中指出,從歷史經驗看,將央行黃金儲備重估並動用賬面收益以應對財政或貨幣挑戰,效果好壞參半——最需要它的國家往往收效最小,而用得最謹慎的國家其實並不迫切需要這筆錢。

“在公共債務高企的情況下,一些政府開始探索在不增稅、也不增加未償公共債務的前提下,籌集更多財政支出資金。”韋斯寫道,“一個可能的辦法,是動用黃金儲備重估帶來的賬面收益——這一想法近期在美國和比利時都有被提出。對美國來說,這意味著將政府持有的2.615億衡盎司黃金(全球最大黃金儲備)從每盎司42.22美元的法定價格,重估至當前約每盎司3300美元的市場價。”

韋斯在研究中回顧了全球過去30年中僅有的五個官方儲備(黃金及外匯)重估案例——德國、意大利、黎巴嫩、庫拉索與聖馬丁、南非,並探討這些國家爲何重估儲備、如何執行以及結果如何。

他說,這些重估收益的使用主體不同:意大利、庫拉索與聖馬丁的收益由央行直接使用;南非、黎巴嫩和德國則由中央政府動用。

“央行使用重估收益的目的,通常是抵消經營虧損、保持盈利或減少賬面虧損。”韋斯解釋道。意大利的收益用於一次性彌補央行持有的特定債券轉換損失;庫拉索與聖馬丁則用來抵消因持有收益率較低的證券導致的利息收入下降,以及投資組合再平衡時的估值損失。這些措施短期內提振了央行利潤,但庫拉索與聖馬丁還配合了其他長期增收手段。

至於中央政府,則多在特殊財政情況下用這筆錢償還現有債務。雖然這能在邊際上改善財政狀況,但並不能解決更深層次的結構性問題。例如,黎巴嫩在用重估收益償債後,其債務佔GDP比重依然持續上升。

韋斯指出,各國央行在黃金估值上方法不一:有的按歷史成本計價,有的按當前市價計價。若按歷史成本計價,可通過重估至市價來實現收益;若已按市價計價,賬面未實現的估值變動會記入負債端的“重估賬戶”,並可在一定條件下劃轉到其他科目以動用資金。

他特別提到,重估黃金儲備作爲資金來源之所以引人注目,是因爲全球大部分官方黃金儲備是在1990年前購入,而金價自那以來大幅上漲。

該研究將重估情形分爲三類:

第一類:黃金按歷史成本計價,收益由中央政府使用。此時,央行資產增加等於黃金價值提升,負債增加等額資金,劃入中央政府賬戶。

第二類:黃金按市價計價,央行將重估賬戶中的資金劃轉給中央政府。這種情況下,央行負債結構變化,重估賬戶減少,同額資金增加至政府賬戶。

第三類:黃金按市價計價,央行直接用重估賬戶收益抵消經營虧損,減少虧損或增加淨利潤。

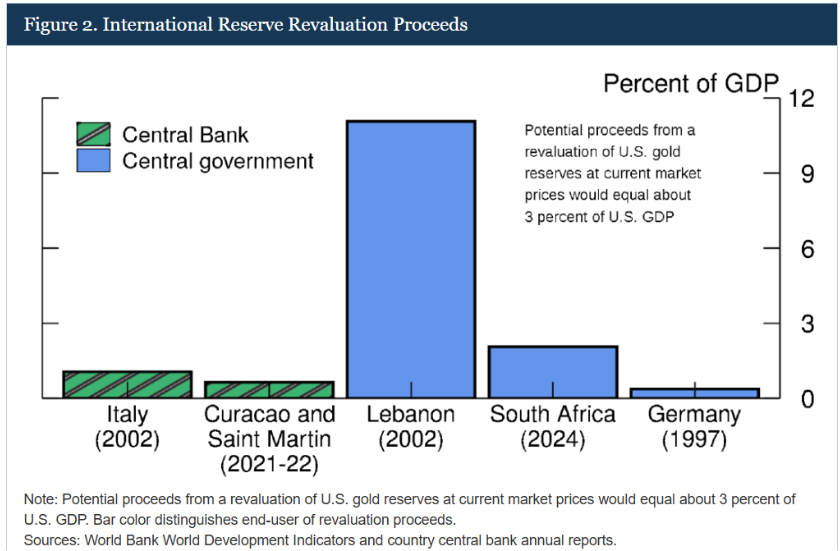

韋斯在圖表中展示了五國重估收益佔當年GDP的比例:綠色代表央行使用,藍色代表中央政府使用。除德國外,中央政府動用的金額佔比普遍高於央行。對比中還列出了美國若重估黃金儲備,收益佔GDP的潛在比例。

他隨後詳述五個案例的背景與效果:

庫拉索與聖馬丁:央行使用了約8%的黃金儲備,相當於當地GDP的0.6%,規模相對溫和,並結合其他長期增收措施。

意大利:2002年,意大利央行動用130億歐元(約佔當年GDP的1%)重估收益,成功避免當年出現淨虧損。

南非:2024年,財政部與央行同意在2024-2027年動用1500億蘭特(約佔總重估收益30%)來減少借款及債務利息支出,相當於GDP的2%。目前成效尚未可評估。

黎巴嫩:2002年動用重估收益償還18億美元國庫券,相當於GDP的11%,爲五案中佔比最高。當時財政狀況極其嚴峻,利息支出在1997年已吞掉政府收入的91%。然而此後債務佔比仍不斷攀升。

德國:1997年,時任總理科爾(Helmut Kohl)和財政部長魏格爾(Theo Waigel)提議在向歐洲央行移交部分國際儲備前,先按市價重估,並用200億德國馬克收益(佔GDP 0.5%)補政府赤字,以符合《馬斯特裏赫特條約》財政標準。最終雖完成重估,但資金延至1998年才劃轉,且1997年的赤字即便不靠這筆錢也達標。

韋斯並未在報告中作出明確結論,但數據表明,即便動用相當比例的黃金儲備重估收益,也只能一次性改善央行或政府的資產負債表,難以覆蓋哪怕單一年度的大額財政缺口。

他在圖表附註中指出,即使美國按當前市場價重估全部黃金儲備,潛在收益也僅約佔GDP的3%——這意味著,即便全球最強經濟體、在歷史最高金價下動用全球最大黃金庫存,所得也只是今年GDP的一個小小切片。