伊以激戰正酣,市場爲何無動於衷?警惕重大誤判!

國際金融市場似乎已自我說服:本輪中東戰事可以像過去十年該地區的所有衝突一樣被輕鬆忽略。這種判斷真的明智嗎?

當以色列與伊朗持續互相轟炸時,黃金價格下跌,美國國債收益率上升,股市波動率下降——最令人驚訝的是,股市強勢反彈,相對於長期債券的表現已達到特朗普總統就職次日以來的最強水平。

這一切都是典型的“風險偏好環境”信號。然而弔詭的是,長期以來,以色列襲擊伊朗核設施一直被視爲可能徹底惡化全球風險環境的“核彈級事件”。更反常的是,國際油價在週一下跌,且遠低於1月峯值。

伊朗正試圖尋找衝突出路,但佔據上風的以色列毫無停手意願。理論上,未出現嚴重製約石油供應的事態(如伊朗封鎖霍爾木茲海峽或以色列破壞伊朗產油設施)算是油價利空,但隨著內塔尼亞胡繼續施壓,此類風險始終存在。

那麼市場冷靜態度真的合理嗎?以下是正反方論據:

支持市場淡定的理由

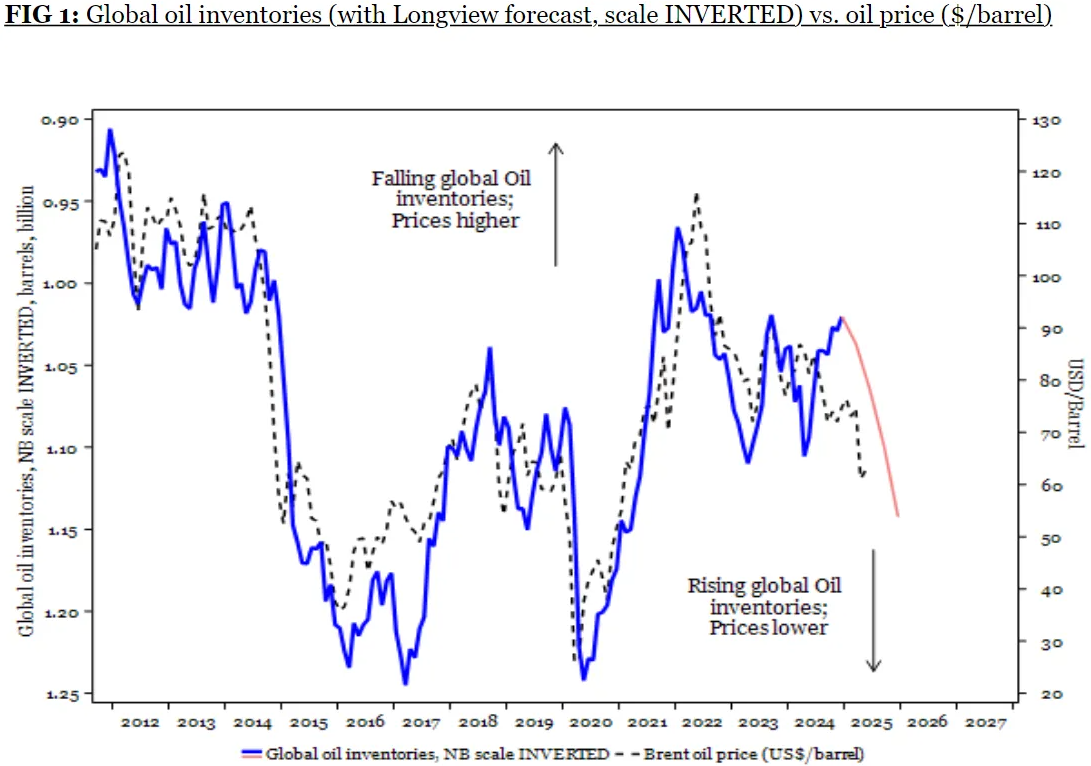

當前石油庫存上升,OPEC+仍在限制供應,許多產油國樂得藉機放鬆減產。這種態勢表明石油麪臨下行壓力。倫敦Longview Economics數據顯示:原油市場對伊以衝突有預期定價機制,去年4月導彈互射時油價衝高回落,本輪可能重演。

DataTrek數據顯示:1987年至疫情期間,只有當油價翻倍時纔會引發西方經濟衰退。按WTI原油最近57.5美元的低點計算,需漲至115美元才達警戒線,目前的價格與之相距甚遠。

歷史表明,市場可以很好地應對巨大的地緣政治衝擊。德意志銀行統計1939年以來32次地緣危機後發現,標普500平均在地緣政治衝擊發生後的3周內跌6%,隨後3周完全收復。還有一些令人驚訝的事情。1962年10月的古巴導彈危機是世界上最接近核末日的一次危機,但標普500指數在9天之內就收復了全部損失。

警惕自滿的理由

風險真的這麼低嗎?福特漢姆全球預測公司的福特漢姆(Tina Fordham)說:“構成足以打擊油價的中東風險事件的標準已經提高了很多。美國頁巖油氣的出現確實降低了中東事件影響石油市場的能力。但看起來市場已經完全否定中東風險,這是一個重大誤判。”

Signum Global Advisors評估,仍有10%概率出現伊朗核突破等極端情景,尤其是在政權更迭的風險迫在眉睫的情況下,似乎仍有足夠高的幾率造成足夠糟糕的結果。

也有觀點認爲,最令人擔憂的可能性並不會造成多大傷害。斯巴達商品公司的克羅斯比(Neil Crosby)指出,如果伊朗關閉霍爾木茲海峽,西方海軍會迅速採取行動重新開放該海峽。

沙特每天僅通過西海岸出口約100-150萬桶原油,通過霍爾木茲海峽出口約500萬桶原油。沙特的東西原油管道就是爲這種情況而建的,官方運力約爲500萬桶/日,很有可能已經或可以很快重新用於向西輸送原油。

因此,從理論上講,沙特的大部分石油出口都可以從霍爾木茲轉道。他強調這只是“最好的情況”,但對交易商來說聽起來不錯。博弈論也支持霍爾木茲海峽將保持開放的觀點。伊朗若封鎖海峽將觸發全球公憤,消費國也會施壓伊朗。

但這些都不能消除尾部風險。以色列雖然佔了上風,可是,如果它迫使伊朗做出絕望的反應,也有可能發生霍爾木茲海峽困局。

BCA研究警告,以色列持續攻擊可能迫使伊朗襲擊區域石油設施,特朗普善變的決策風格加劇了不可預測性。因此投資者應爲更廣泛的經濟影響做好準備。

也許一切都會好起來。但對於投資者目前所冒的風險來說,情況會變得更糟的可能性還是太高了。

以上觀點來自市場資深編輯和彭博觀點專欄作家John Authers